野村投信

今年仍有升息空間,利率可能更高且更久

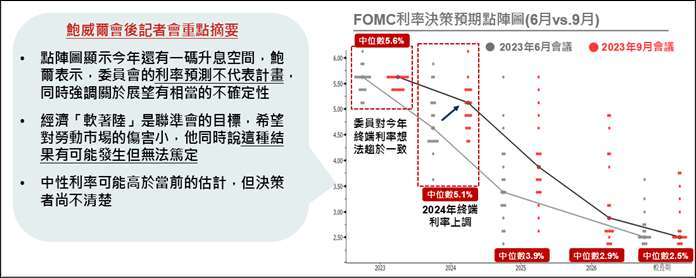

9 月 FOMC 會議維持利率不變,由於美國經濟比 Fed 先前預期的更加強勁,最新經濟展望預測今(2023)年經濟成長被上調至 2.1%,同時失業率下調至 3.8%、通膨預期下調至 3.7%。點陣圖顯示委員對 2023 年終端利率想法趨於一致,維持 5.6%(1 碼升息空間);對於 2024 年利率展望則相對分歧,終端利率中位數由 4.6% 上升至 5.1%,後續經濟數據發展將左右升息決策。

市場輪動迅速,高股息躍上英雄榜

隨著近期市場波動加劇,短線資金開始暫時移往估值較便宜、具有股息保護力的企業。2023 漲幅領先的科技類股近期回檔,而高股息企業漲幅排名過去三個月正在上升。

全球金融市場重點回顧 (09/16~09/22)

【成熟市場】

9 月 FOMC:鷹派利率點陣圖,年底前可能再升 1 碼、明年降息空間縮小

此次雖然維持利率不變在 5.25% 至 5.5% 區間,但最新釋出的利率點陣圖顯示,今年終點利率中位數預估值為 5.6%,即還有 1 碼升息空間,而明年終端利率中位數由 4.6% 上升至 5.1%,鮑爾解釋降息預期幅度之所以減縮,是對經濟成長的樂觀態度,而不是來自對頑固通膨的擔憂。

美國政府關門危機再現,2024 財年預算案難以達成共識

美國兩黨就 2024 財政年度預算案爭吵不休,若無法在 9 月 30 日前通過新的撥款法案,美國聯邦政府自 10 月 1 日起就要關門停擺,將是自 2019 年 1 月後,再次上演美國政府關門危機。

日銀 (BoJ)宣布寬鬆不變、維持鴿派前瞻指引

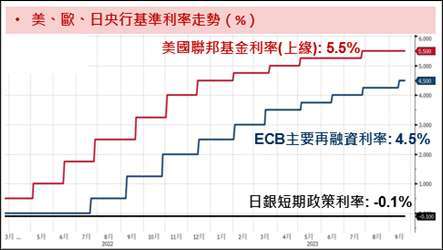

日銀將基準利率維持在歷史低點 - 0.1%,10 年期公債殖利率目標維持在 0% 附近,符合市場預期。總裁植田和男於會後記者會表示,通膨目標尚未實現,工資仍面臨極高不確定性,按通膨調整後實質薪資仍然是負值,因此需要繼續寬鬆,無法透露何時會調整政策,央行會密切關注最新數據。

【新興市場】

中國 9 月未降息,1 年期、5 年期貸款市場報價利率(LPR)維持不變

9 月降準不降息,1 年期 LPR 維持在 3.45%,5 年期 LPR 維持在 4.2%,由於先前公布的 9 月 MLF 利率保持穩定,因此 LPR 未調整是符合市場的預期。降準又降息往往發生在「極端」情況,曾在 2020 年 4 月、2015 年 4 月、9 月和 2008 年 10 月和 12 月實施,分別為新冠疫情爆發,新興市場衰退與金融危機,目前未降息顯示中國經濟現況還沒到如此嚴峻的地步。

巴西央行降息 2 碼,並表示接下來將持續等幅調降利率

巴西央行連續 2 次降息 2 碼,將基準利率 (Selic) 下調至 12.75%,並表示密切留意的服務業通膨已見放緩,後續仍將以同等幅度降息。

【債匯市】

Fed 可能再升息、政府關門危機,美 10 年期公債殖利率突破至 4.49% 高位

Fed 鷹派利率決策與美國政府關門風險快速升溫,掀起美國公債拋售潮,美 10 年期公債殖利率攀升,突破 2023 年 8 月 21 日創下的高點。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。債券投資風險尚包括債券發行人違約之信用風險、利率變動之風險等風險。基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。本基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列)、荷寶及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

上一篇

下一篇