野村投信

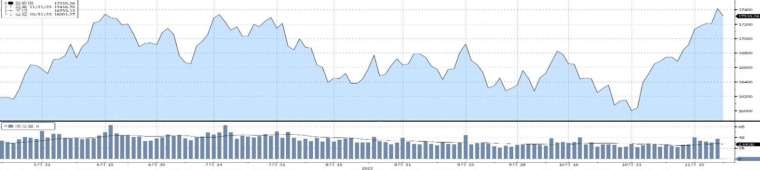

加權股價指數近 6 個月價量表現:

野村腳勤觀點:

AI 晶片訂單只是轉移,沒有消失

NVIDIA 第三季業績爆棚,盤後股價卻一度重挫 6%,原因就在於美國出口禁令,NVIDA 預估 Q4 中國市場銷售額將顯著下滑,儘管如此,首席財務官仍表示中國市場的下滑將被其他地區的強勁增長所抵消,這也與我們的想法一致,要知道現階段 A100、H100 等高階晶片仍是一片難求,在雲端大廠客戶不斷追加訂單情況下,訂單動能已經放眼到 2025 年,而低階 L40S 晶片雖然也被限制出口,但像是 Intel 明年看好的 AI PC 等邊緣 AI 概念,同樣會用到大量中低階 AI 晶片,不用擔心產能過剩。總歸一句話,AI 市場規模成長非常驚人,全球對 AI 晶片的需求只會越來越大,短期內 AI 也不會是泡沫,我們看到訂單都沒有消失,這些都將會反映在營收獲利的數字增長上面。

經理人視角:

大盤利多因素:

(一)通膨續降溫:美國 10 月名目 CPI 及核心 CPI 皆低於預期,打擊通膨已取得不錯的成效

(二)升息近尾聲:Fed Watch 預測最快明年 5 月有望降息,升息循環來到尾聲已成為市場共識

(三)AI 開啟新盛世:AI 產值未來 10 年 CAGR 超過 20%,企業增加 AI 投資,股市進入新多頭格局

大盤利空因素:

(一)經濟成長放緩:OECD 下修 2024 年全球經濟成長,高利率對經濟壓力顯現

(二)地緣政治風險:地緣政治緊張局勢加劇,將可能對全球金融體系構成威脅

(三)AI 晶片缺貨:台積電 CoWoS 產能受限,高階 AI 晶片缺貨,台灣供應鏈 10 月營收見放緩

展望 2024 年,台股依然底氣十足

11 月聯準會維持利率不變,市場預期升息循環進入尾聲,美公債殖利率下滑,帶動利率敏感資產反彈,尤其是以科技股為主的台股,11 月以來更是大漲 8.85%(截至 11/21),傳統上 Q4 本就是民生消費及電子拉貨旺季,搭配 11 月外資回流破千億,以及明年總統選舉行情等利多,未來台股後續漲勢依舊可期。而隨著即將邁入 12 月份,投資人的眼光基本上都已展望 2024 年,基本上因為低基期因素,2024 上半年無論是 GDP 或企業獲利,預期都將大幅轉佳,是支撐台股漲勢延續的關鍵,到了下半年甚至還有降息利多可以期待;產業布局上,獲利成長高的 AI 伺服器仍是主流,其他像是庫存調整完成的 NB/PC 產業,有望受惠 AI PC 等邊緣 AI 概念股更是有表現機會。

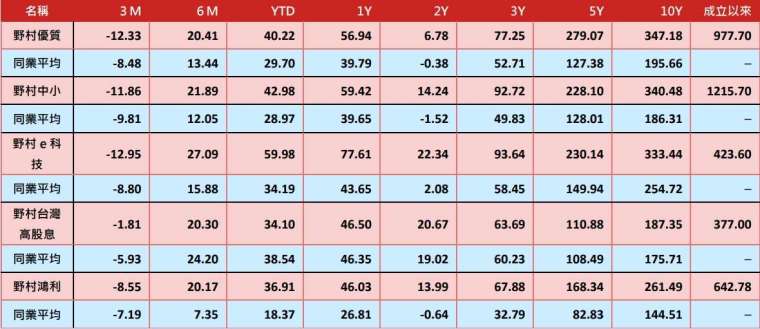

各期間績效表:(%)

把投資交給專業,首選野村投信

註:文中涉及個別公司相關資訊僅供個別事件說明與評論,非為個股之推薦,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

野村證券投資信託股份有限公司 110615 台北市信義路五段 7 號 30 樓 (台北 101 大樓)

客服專線:(02) 8758-1568 野村投資理財網:www.nomurafunds.com.tw AMK01-231100104

上述基金均經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書 (或投資人須知)。有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金公開說明書或投資人須知中,本公司及銷售機構均備有基金公開說明書 (或其中譯本) 或投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。【野村投信獨立經營管理】

上一篇

下一篇