【一分鐘看圖論市】美國經濟準備著陸,新興主權債準備起飛

野村投信

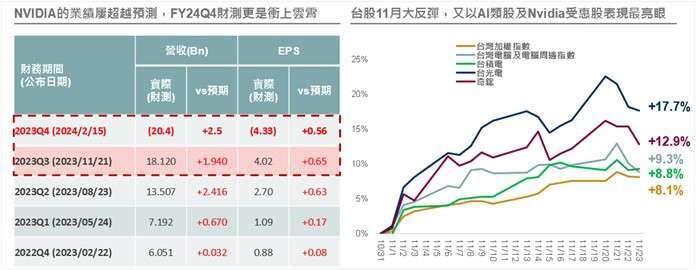

一間公司撐起全世界 AI 的希望

Nvidia 財報火熱,台灣供應鏈再吞大補丸

Nvidia 近 4 季度營收及獲利皆優於市場預期,顯示 AI 趨勢為公司帶來的巨大貢獻,FY23Q4 財測也同樣遠優於市場預期;未來幾個月內,Nvidia 也將推出符合出口限制新晶片,有助於緩解市場對美國禁令的憂慮。得益於 Nvidia 訂單需求,包括台積電 (晶圓代工)、台光電 (銅箔基板) 及奇鋐 (散熱),10 月營收均繳出亮眼表現,帶領加權指數及 AI 類股強勁反彈;預期資料中心業務需求將強勁成長至 2025 年,AI 趨勢仍持續看好。

資料日期:(左)2023/11/21,(右)2023/11/23。以上所提個股僅為舉例說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人無法直接投資指數,本資料僅為市場歷史數值統計概況說明,非基金績效表現之預測。

美元匯價已見頂,新興債進場機會到來

美元指數與市場風險情緒變化及貨幣政策息息相關,2022 年戰爭事件與 Fed 收緊貨幣政策,皆推升美元指數走揚,隨 Fed 升息近尾聲,美元指數已經見頂開始回落。根據過去經驗,在美元位於相對高點時進場投資新興美元主權債,可望獲得優異投資成果。

全球金融市場重點回顧 (11/18~11/24)

【成熟市場】

- 美國上週初領、續領失業救濟金人數雙雙低於預期,反映節前效應

- 初領失業救濟金人數僅 20.9 萬人(預期 22.5 萬人)、續領失業救濟金人數 184 萬人(預期 187.5 萬人),外界普遍認為係多數企業傾向在感恩節假期前夕留住員工所致。

- FOMC 會議紀要顯示審慎行事,不排除進一步緊縮

- 11 月會議紀要強調通膨依舊高於 Fed 目標,短期內無降息可能性,且通膨下行進展一旦不足,不排除進一步緊縮貨幣政策。委員會成員一致認為應將限制性利率水準維持一段時間,直到通膨穩步邁向 2%目標為止。

- 日本 10 月通膨低於預期,但有所回升

- 10 月除去生鮮食品價格的全國核心 CPI 年增率 2.9%(預期 3%),高於前期的 2.8%;整體 CPI 年增率 3.3%,高於前期的 3%。日本通膨回升對消費者支出產生負面影響,係導致第三季 GDP 萎縮的主因之一。

【新興市場】

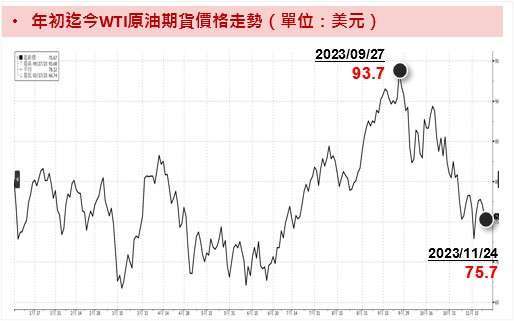

- OPEC + 延後集會,國際油價續疲

- 原訂 26 日舉行的產量會議因會員國間意見分歧,宣告延至 30 日召開,此舉升高外界對 2024 年原油供給的不確定性,加劇近期油市的疲軟態勢。

- 土耳其央行意外升息 20 碼,意圖緊縮政策一次到位

- 土央連續六個月升息,基準利率來到 40%,本次升息幅度遠超過市場預期的 10 碼。土央認為目前的緊縮水準在某種層面上,已經相當接近足以抑制通膨的水準,因此緊縮政策將會放緩,並在短期內完成。

【債匯市】

- 反映聯準會(Fed)升息循環見頂,美元指數週線二連黑

- 市場普遍預期聯準會未來升息機率趨近於零,導致美元兌主要貨幣續疲;美元指數周線回檔 0.5%,連續第二週下跌,收 103.4。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。基金投資風險包括但不限於類股過度集中之風險、產業景氣循環之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等,請詳見基金公開說明書 (投資人須知)。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。債券投資風險尚包括債券發行人違約之信用風險、利率變動之風險等風險。基金可能對不同計價幣別進行一定程度之避險,投資人將承擔基金投資標的對不同計價幣別之匯率波動風險。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險。本基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。本基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。野村投信為高盛 (原:NN (L)) 、晉達、野村基金 (愛爾蘭系列)、荷寶及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

文章標籤

延伸閱讀

- AI「創造性破壞」引爆美股護城河測試!高盛警告:「這兩大類」企業恐淪為技術墊腳石

- 本週操盤筆記:美日GDP、通膨數據與聯準會會議紀要

- 2026全球資產大輪動該如何理解?美銀指出「三大」關鍵變化

- 字節跳動「豆包 2.0」上線!性能對標GPT-5.2、Gemini 3 Pro 但成本更低

- 講座

- 公告

上一篇

下一篇