日股牛市大噴發!日企改革紅利漲聲止不住,輕舟已過萬點山

野村投信

根據日本財務省公布的統計資料,截至 6 月 28 日,外資今年以來累計買超金額擴大至 5.99 兆日圓,超越了近 10 年的任一單年度紀錄。日本企業持續完善公司治理,提升資產負債表上的資本效率和積極回饋股東。截至 2024 年 5 月底,東證主板已有 63% 企業按照要求提供改善股價淨值比 (P/B ratio) 與股東權益報酬率 (ROE) 行動的初步計劃,預估未來 2 至 3 年的時間此行動將持續發酵,日股將持續享有價值重估 (Re-Rating) 的上漲動能,日股可望續譜榮景。隨著日企的改革有成,也吸引外資持續湧入日股卡位長多行情。野村投信表示,東京證交所治理改革有成,日企業獲利提升,外資買超日股的累計金額不斷擴大,日股中長線力道有撐,建議投資人可採取分批加碼策略或定期定額方式布局日股基金。

改革仍是主旋律,日股長線續漲題材不變

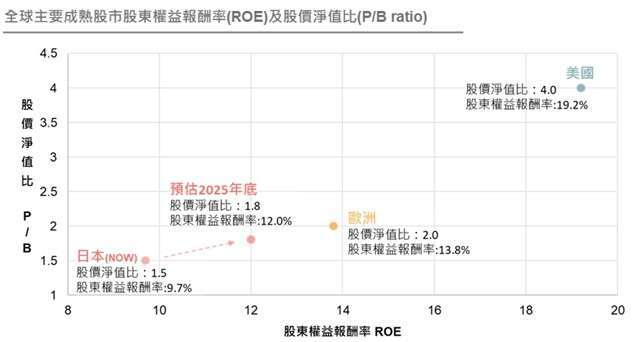

野村投信投資策略部副總經理張繼文表示,目前日股的股價淨值比 (P/B ratio) 與股東權益報酬率 (ROE) 相較於歐美市場仍屬偏低,日本東證 500 大企業之股價淨值比仍低於 1 的比例,目前還高達 3 成以上,而美國標普 500 大企業僅占 8%,顯示日股目前的改革行動仍未完成。目前多數日本企業仍待完善公司治理與提升股價淨值比、股東權益報酬率,預計此行動將持續成為未來日股續漲的動能。如今日本股市多頭走勢並非僅僅只是評價相對便宜,而是由企業結構性改變所驅動,吸引全球資金瘋狂湧入日股。根據日本交易所集團股東分布狀況調查報告,2023 財年 (截至 2024 年 3 月底) 外資對日股的持有比重達 31.8%,創下歷史新高紀錄。

日股的股價淨值比 (P/B ratio) 與股東權益報酬率 (ROE) 偏低

張繼文指出,先前日股面臨政策雜音、殖利率彈升及汽車產業的安全測試數據疑慮等因素,第二季陷入震盪,不過在長線利多題材支撐與資金的持續追捧下迅速收復跌幅,日經 225 指數更是在 7 月 2 日重返 4 萬點大關、並於 7 月 4 日再度刷新歷史新高,東證指數也睽違了 34 年成功改寫歷史新高。值得注意的是,野村基金(愛爾蘭系列)日本策略價值基金經理團隊指出,東證指數創新高的背後和日經指數截然不同,推動前者的主要功臣是金融股與汽車股,突顯日股的漲勢相對均衡穩固,體質健康,更證明了日股的漲勢可以延續,且為全面性的大多頭行情。如今日本股市多頭走勢是由企業結構性改變所驅動,隨著日本企業仍持續完善公司治理,提升資產負債表上的資本效率和積極回饋股東,日股各產業皆享有價值重估 (Re-Rating) 的上漲動能,多頭百花齊放、日股榮景才正要開始。同時相較於美股,日股目前的本益比仍偏低,評價面具備優勢,在日股長線題材簇擁及外資資金挹注下,也吸引外資續抱日股,日股資金動能無虞,高盛報告進一步指出,日本價值股一直跑贏大盤,漲勢可望持續,依舊值得加碼投資進場。

在半導體方面,日本日經 225 指數首次突破 42000 點,再創歷史新高,根據市場消息,Sony、三菱電機、東芝、富士電機等 8 家半導體製造商計劃至 2029 年將投資 310 億美元擴大功率半導體,影響感測器等產品的產量。昭和電工近日也宣布成立日美 10 家企業聯盟,專注於下一代半導體封裝領域。日本半導體製造產業過去在全球市占率曾一度超過 50%,記憶體則超過 80% (目前不到 10%),隨著 AI 興起與台積電熊本廠開幕,日本半導體產業競爭力有望提升,來預期日本隱導體產業全球市占 2030 年有望提升至 20%,且日圓匯率近期也接近 38 年來最低水準,出口向的日本企業持續受惠。全球 AI 浪潮下,可望在 2024 年發動成長引擎,帶動獲利持續走揚,日本半導體設備在全球市占率達 31%,僅次美國 35%,可望成為半導體設備成長銷售受惠者。

在日圓方面,野村基金 (愛爾蘭系列) 日本策略價值基金經理團隊分析表示,未來日圓再度大幅貶值空間已有限,因日銀 7 月會議將公布縮減長期國債收購額的量化緊縮 (Quantitative tightening) 計畫,另日銀有可能再次升息。目前市場普遍預期聯準會 2024 下半年將展開降息循環,美日利差將逐步收斂,可望抑制日圓相對美元的貶勢。

野村基金 (愛爾蘭系列) 日本策略價值基金經理團隊分析,日企改革並非曇花一現,未來日本企業將持續完善公司治理,提升資產負債表上的資本效率和積極回饋股東,從而幫助日股享有價值重估 (Re-Rating) 的上漲動能,因此日股榮景續航力十足。隨著日本 2024 年春鬥薪資調高至 5.28%,日本央行罕見終止負利率,激勵日股漲勢,加上外資強力助攻,PBR 改革助燃日企轉骨、企業獲利提升、岸田活化新創生態體系、加上岸田文雄加碼宣布從 2024 年起,「日本個人儲蓄帳戶」NISA 帳戶的免稅額度大幅提高,日股利多題材不停歇,日股行情有望延續攀向新高峰。從政策面、經濟面、資金面及評價面來看,日股都具備極佳的亮點,想進場卻又擔心短線回檔的投資人,建議可運用定時定額的投資策略分散投資風險,參與日股行情。

野村基金 (愛爾蘭系列)- 日本策略價值基金選股策略獨到,有別於一般傳統的價值選股,只挑選評價偏低股票,容易落入「價值陷阱」,團隊除精準掌握評價被低估個股外,所挑選的個股同時要兼具獲利優質成長潛力,才能極大化企業價值,帶來超額報酬機會,包含:「資產價值」、「品牌價值」、「盈餘能力價值」進行企業投資價值評估,由下而上尋找股價低於內在價值的個股,並同時考量未來上漲的成長潛力兼顧個股的價值與成長潛力,協助投資人追求中長期超額報酬 (Alpha) 機會,

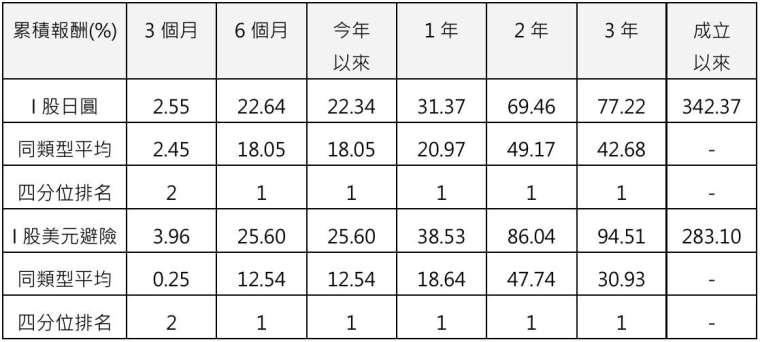

野村基金 (愛爾蘭系列)- 日本策略價值基金績效

野村投信

野村投信於 1998 年成立,為日商野村資產管理及香港 Allshores 集團等專業投資團隊所組成之合資企業。野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。截至 2023 年 12 月底,投信基金、境內全權委託與境外基金總代理在台規模共計新台幣 5,863 億元,居所有台灣資產管理業 (基金) 公司第 9 名。野村投信自 2018 年起連續三年榮獲亞洲資產管理雜誌台灣區最佳退休基金公司,以及連續四年獲最佳股票經理公司肯定 (2020~2023);且於 2014、2015、2016 及 2017 連續四年榮獲理柏台灣基金獎混合型團體大獎肯定。(資料來源:投信投顧公會 (2022/12);理柏 (2014~2017);亞洲資產管理雜誌 (2023/01))

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金公開說明書,本公司及銷售機構均備有基金公開說明書,投資人亦可至公開資訊觀測站中查詢。基金可能投資承銷股票,其可能風險為曝露於時間落差之風險,即繳款之後到股票掛牌上市上櫃之前的風險。基金買賣係以投資人自己之判斷為之,投資人應瞭解並承擔交易可能產生之損益,且最大可能損失達原始投資金額。基金不受存款保險、保險安定基金或其他相關保障機制之保障。如因基金交易所生紛爭, 台端得先向本公司申訴,如不接受前開申訴處理結果或本公司未在三十日內處理時,得在六十日內向金融消費評議中心申請評議。 台端亦得向投信投顧公會申訴、向證券投資人及期貨交易人保護中心申請調處或向法院起訴。投資人以其他非本基金計價幣別之貨幣換匯後投資本基金,須自行承擔匯率變動之風險,若干外幣(例如南非幣)匯率波動較大,其匯率風險即相對較高。若取得收益分配或買回價金時轉換回原持有貨幣之匯率相較於原始投資日之匯率升值,投資人將承受匯兌損失。債券投資風險包括債券發行人違約之信用風險、利率變動之風險、流動性風險、外匯管制及匯率變動風險、投資地區政治、社會或經濟變動之風險、商品交易對手之信用風險、與其他投資風險等。

部份基金或所投資之債券子基金,可能投資應急可轉換債券 (CoCo Bond) 或具總損失吸收能力債券 (TLAC),當發行機構出現重大營運或破產危機時,得以契約形式或透過法定機制將債券減記面額或轉換股權,可能導致基金持有部分或全部債權減記、利息取消、債權轉換股權、修改債券條件如到期日、票息、付息日、或暫停配息等變動。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金由本金支付配息之相關資料,投資人可至本公司網站 (www.nomurafunds.com.tw) 查詢。本基金配息前未先扣除應負擔之相關費用。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。非投資等級債券基金不適合無法承擔相關風險之投資人,投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。

上述基金可能因投資債券可能產生債券發行機構如於投資期間違約或被調降信用評等,致影響債券價格而產生損失之信用風險,以及因市場利率變化或對於未來利率走勢之預期,致影響債券價格之利率風險。部份基金或所投資之債券子基金,可能投資美國 Rule 144A 債券,該等債券屬私募性質,較可能發生流動性不足,財務訊息揭露不完整或因價格不透明導致波動性較大之風險,投資人須留意相關風險。

上述基金涉及投資新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依金管會規定,投信基金直接投資大陸地區有價證券僅限掛牌上市有價證券,境外基金投資大陸地區有價證券則不得超過該基金資產淨值之 20%,投資人須留意中國市場特定政治、經濟與市場等投資風險。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。定時定額投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

文中所提個股僅為事件說明,非為個股推薦。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本資料係整理分析各方面資訊之結果,純屬參考性質,本公司不作任何保證或承諾,請勿將本內容視為對個別投資人做基金買賣或其他任何投資之建議或要約。本公司已力求其中資訊之正確與完整,惟不保證本報告絕對正確無誤。未經授權不得複製、修改或散發引用。

野村投信為高盛、晉達、野村基金 (愛爾蘭系列) 及駿利亨德森系列基金在台灣之總代理。【野村投信獨立經營管理】

野村證券投資信託股份有限公司 ,110615 台北市信義路五段 7 號 30 樓,理財諮詢專線 02-8758-1568

本公司提供之新聞稿,均依照投信投顧會員及其銷售機構從事廣告及營業活動行為規範,若須重製或編製新聞稿,應以公司公開資料為主,不得誇大不實。 AMK01-240700087

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

延伸閱讀

- AI超級週期引爆!日經:五大半導體設備廠2026營收重返雙位數成長、訂單能見度看至2027

- 光通訊產業概述、最具爆發性成長潛力的五檔(一)

- 哈塞特怒轟聯準會報告「最糟研究」、要求懲處作者!川普關稅成本90%由美國人埋單?

- 〈貴金屬盤後〉金價強彈逾2% Fed紀要暗示恐升息 美伊、俄烏局勢牽動「地緣政治溢價」

- 講座

- 公告

上一篇

下一篇