本週操盤筆記:美國3月CPI、Fed會議紀錄

鉅亨網編譯段智恆

下週美股將迎來多項關鍵經濟數據與企業財報,包括美國通膨數據、聯準會 (Fed) 會議紀錄,以及多家企業財報,市場將從中觀察通膨走勢、利率政策方向與企業基本面變化,特別是在中東戰事與能源價格攀升背景下,整體市場不確定性仍高。

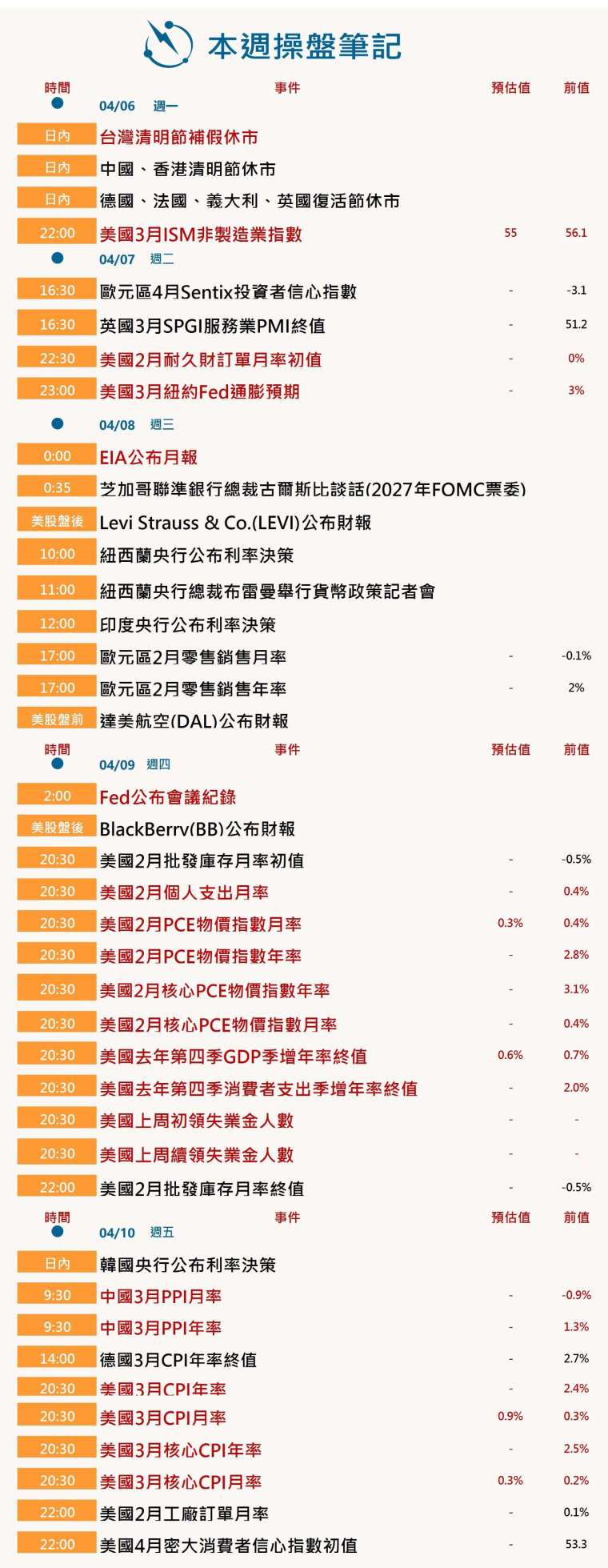

本週操盤筆記 (0406-0410)

通膨數據回升壓力浮現 CPI 成市場焦點

市場預期,美國 3 月消費者物價指數 (CPI) 可能出現回升,主因近期能源價格大幅上漲。美國汽油價格在過去一個月已上漲約 30%,部分地區升至每加侖 4 美元,市場認為通膨可能已觸底,並有機會重新回到 3% 甚至更高水準。

此外,供應鏈成本上升跡象逐漸顯現,ISM 製造業價格指數升至 2022 年 6 月以來高點,顯示企業成本壓力增加,未來數月通膨可能持續升溫。這也將使聯準會在利率決策上面臨更複雜的權衡。

聯準會會議紀錄揭政策分歧 利率方向仍不明朗

Fed3 月會議維持利率不變,但官員間對政策走向看法分歧。一方面,就業市場仍具韌性,另一方面通膨仍高於目標,使決策面臨兩難。

部分官員傾向降息,另一些則認為若通膨維持高檔,不排除升息可能。市場預期,本次會議紀錄將進一步揭露官員對通膨與就業風險的評估,以及未來利率政策的潛在方向。在數據尚未明確之前,聯準會短期內可能維持觀望態度。

企業財報與經濟數據交織 景氣動能受檢視

企業財報方面,達美航空 (DAL-US)、Constellation Brands(STZ-US) 與 Levi Strauss(LEVI-US) 等公司將公布最新業績,市場關注能源價格上升對企業成本與需求的影響。特別是航空業,燃料成本上升與旅遊需求變化,可能對營運造成壓力。

經濟數據方面,美國去年第四季國內生產毛額 (GDP) 終值預料將再次下修,先前數據已從初估的約 3% 逐步下調至 0.7%,反映消費與政府支出疲弱。市場關注經濟成長動能是否進一步放緩,以及能源成本上升對第一季經濟的影響。

此外,英國服務業採購經理人指數 (PMI) 亦將公布,市場預期在中東局勢與成本上升影響下,經濟活動可能進一步降溫。

在能源價格上揚與地緣政治風險升溫背景下,下週公布的經濟數據與財報,將成為市場評估通膨與經濟前景的重要依據。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 川普談話引爆油價壓力:美國汽油恐衝5美元、柴油逼近新高

- 川普政府擬對進口藥品課徵最高100%關稅

- 國際油價暴衝10%!川普對伊朗強硬發言 點燃市場避險情緒

- 華爾街看中東戰事:川普談話未釋明確訊號 市場不確定性升溫

- 講座

- 公告

上一篇

下一篇