鉅亨網新聞中心

定期定額買基金過程中,難免會受到利空事件衝擊,若遇到帳面虧損的時候,該如何做,才能逆轉勝呢?基金達人建議,定期定額不停扣是優質的解方,可以加速解套,很大機率讓報酬率由負扳正;若可以再搭配定期定額低點加碼承接,效果更好,報酬率有機會再提高 1 倍!

基金賠了 該殺出?還是繼續抱?

近年來黑天鵝、灰犀牛等利空事件頻傳,投資市場因而大幅修正,當定期定額虧損的時候,是該認賠殺出,還是繼續抱呢?基金達人建議,可以先問問自己四個問題!

一是基金風險屬性是否適合自己:倘若基金淨值上下波動的幅度,自己無法承受,已經影響到生活品質,情緒常隨市場起伏不定,也無法安心睡覺,顯然應該選擇將標的轉換到波動度較低的基金。

二是有沒有做好投資組合:諾貝爾經濟學獎得主威廉 夏普 (Sharp ratio 發明者) 曾指出,『成功的投資有 85% 報酬歸功於正確的資產配置』,因此,若是將資金重押單一區域或類股者,必須檢視投資組合,重新做好資產配置,避免風險過度集中,虧損越來越大。

三是資金是否為閒錢:投資不要融資、不放大槓桿,以自有的閒置資金為優先,比較沒有壓力,也不會心浮氣躁而做出錯誤決定。遇到市場重挫之際,也較有本錢挺過股災。若是短期資金,就必須思考解套出場;若是閒置的長期資金,就可以繼續抱、持續定期定額。

四是時間是否夠長:這波投資潮,很多人都是參與到多頭尾聲,空頭卻是完整參與,當然賠錢。舉例來說,2020 年 3 月股市低點,鮮少有人敢於低點進場,當時股市一個月跌了 3 成,大家害怕而不敢進場,後來看到股市大漲,才開始追高投入。

以 MSCI 世界指數為例,從 2020 年低點至 2021 年 1 月,漲幅超過 1 倍,但很多人不是買在 2020 年起漲點,而是到了 2021 年股市頻創新高之際才進場,只賺到了 10%、20%。不過,2022 年股市重挫,不僅獲利全部吐回去了,還倒虧。此時若贖回基金,肯定賠錢。

因此,定期定額要有耐心,最好能夠歷經完整多頭與空頭市場。所以,若是手上持有標的是屬於科技、生技、氣候變遷、基礎建設等符合長期發展趨勢的基金,不用擔心市場短暫的空頭修正,應該繼續定期定額,等待多頭來臨,長期下來,才能享受微笑曲線的豐碩成果。

低檔加碼 提早解套效果讚!

倘若基金已經虧了很多,有沒有快速解套的方法呢?很簡單,只要買的是優質基金,在股災的時候做好兩招:定期定額不停扣、逢低加碼,才能降低平均成本,有助於收斂負報酬,並加快基金報酬率回升。

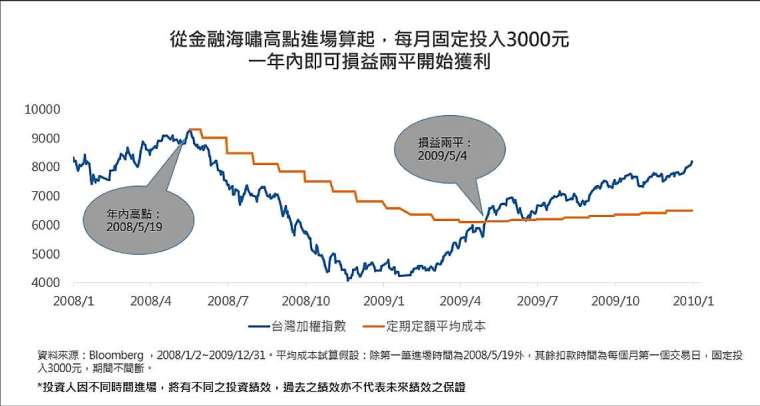

以定期定額持續扣款來看,若 2008 年金融海嘯之前,開始定期定額買台股,假設在當年 5 月高點進場,每月固定投入 3000 元,不到 1 年時間,即可損益兩平,開始獲利,爾後更可以享受到近 10 年大行情的豐碩投資成果。但是,如果當年股災的時候,沒有堅持定期定額,就會錯過隨後而來的牛市大多頭列車。

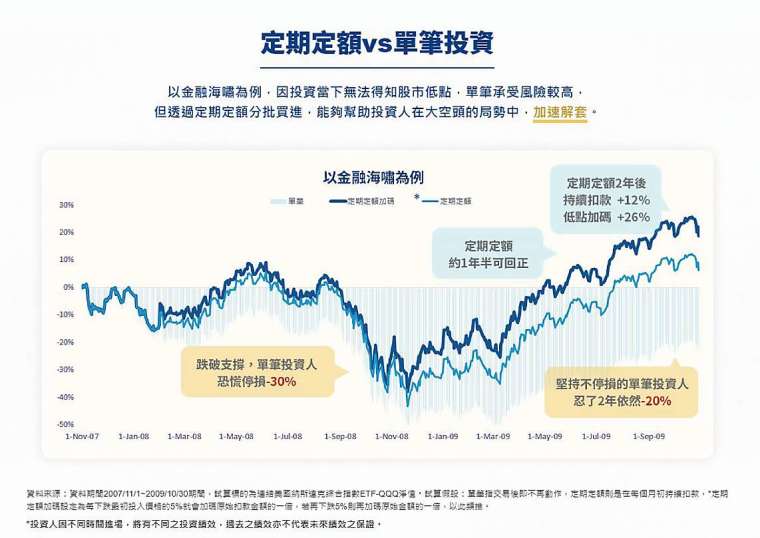

除了定期定額不停扣,若有搭配逢低加碼,加速解套的效果又是如何呢?同樣以金融海嘯為例,單筆投資 QQQ(那斯達克 ETF),最大跌幅高達 30%,若堅持不停損,忍了 2 年,績效還是很不理想,仍呈現虧損,報酬率為 - 20%;反觀定期定額,只要持續扣款,約 1 年半即可回正,2 年後報酬率可達 12%,若有進一步搭配低點加碼者,則報酬率可以提高至 26%,是定期定額的一倍以上。

所以,如果現在買基金有套牢的人,不要因為恐慌或害怕下跌,而把手綁起來,定期定額不要半途而廢,要繼續投資。可以用原來基金,或是新增報酬波動穩健抑或長期趨勢佳的基金,持續定期定額扣款。同時再搭配定期定額逢低加碼,可以讓基金報酬率加速回升,早點脫離住套房的命運。

倍金術投資法簡單好用 資產配置免傷神

投資過程中,資產配置很重要,然而,很多人礙於時間及專業知識,沒有多餘心力研究市場,更遑論可以洞悉市場趨勢,熟捻各類型基金特色,進而進行最佳的投資組合配置。

不過,現在上班族、小資族有福了!富蘭克林華美投信推出「倍金術」投資法,每月只要 2,000 元,就能定期定額買兩種基金組合,可以分散投資風險,例如以台股搭配、全球特別股票基金,或是科技加上中國 A 股基金的組合,且享有終身 0% 手續費,可以降低投資成本,此外綁定富蘭克林華美 LINE 官方帳號再送 LINE POINTS 25 點 (限已開立富蘭克林帳戶之客戶)

透過「倍金術」投資法,投資人不用為資產配置而傷神,因為這兩種投資組合都是經過專家嚴選,可以讓投資更為省時又省力。如果想要攻守兼備、穩收益的人,可以選擇台股 + 特別股組合;若想要追求未來成長契機,可以考慮科技 + A 股組合,兩者長期投資價值已然浮現,此時正是撿便宜的好時機。

了解更多倍金術 https://bit.ly/3Xf64pj

本基金經金融監督管理委員會核准或同意生效,惟不表示本基金絕無風險。基金經理公司以往之經理績效不保證本基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

本基金以多幣別計價,如投資人以其他非本基金計價幣別之貨幣換匯後投資本基金者,須自行承擔匯率變動之風險,當本基金計價幣別相對其他貨幣貶值時,將產生匯兌損失,因投資人與銀行進行外匯交易有買價與賣價之差異,投資人進行換匯時須承擔買賣價差,此價差依各銀行報價而定,此外,投資人尚須承擔匯款費用,且外幣匯款費用可能高於新臺幣匯款費用,投資人亦須留意外幣匯款到達時點可能因受款行作業時間而遞延。此外,本基金設有人民幣計價之受益權單位,鑒於人民幣匯兌仍受管制,大陸地區之外匯管制及資金調度限制均可能影響本基金之流動性,投資人應審慎評估。 投資各類型 N 類型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

本基金不受存款保險、保險安定基金或其他相關保障機制之保障。故投資本基金可能發生部分或全部本金之損失,最大可能損失則為全部投資金額。金融消費爭議處理及申訴管道:就本公司所提供之金融商品或服務所生紛爭投資人應先向本公司提出申訴,若三十日內未獲回覆或投資人不滿意處理結果得於六十日內向「金融消費評議中心」申請評議。本基金外幣計價之受益權單位,於銀行國際金融業務分行 (OBU) 或國際證券分公司 (OSU) 銷售者,其銷售對象以非中華民國之居住民為限。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

有關基金應負擔之費用已揭露於基金公開說明書或簡式公開說明書中,投資人可向經理公司及基金銷售機構索取,或至公開資訊觀測站及經理公司網站中查詢。

【富蘭克林華美投信獨立經營管理】

上一篇

下一篇