鉅亨網編譯王貞懿

根據《商業內幕》周四 (9 日) 報導,儘管傳統估值指標顯示美國股市過熱,但摩根士丹利 (MS-US) 和高盛 (GS-US) 本周發布研究報告指出,考量獲利成長、現金流和利潤率後,AI 股票估值並未過高,當前企業體質遠優於網路泡沫時期。

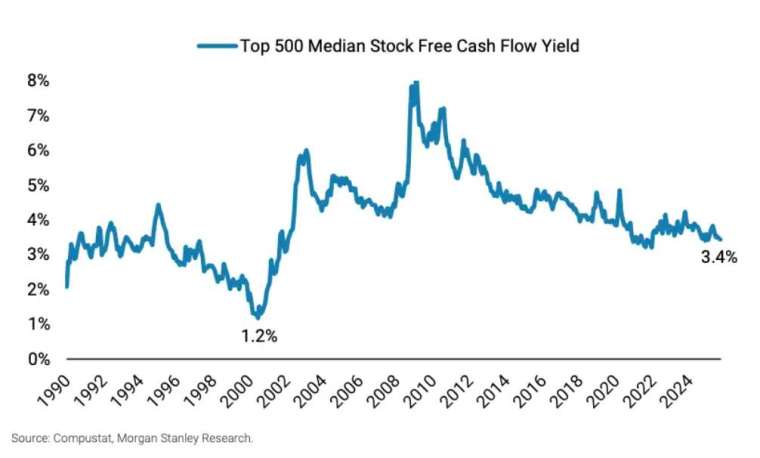

以摩根士丹利的圖表為例,數據顯示前 500 大公司的自由現金流收益率中位數,大約是 1999 年的三倍。

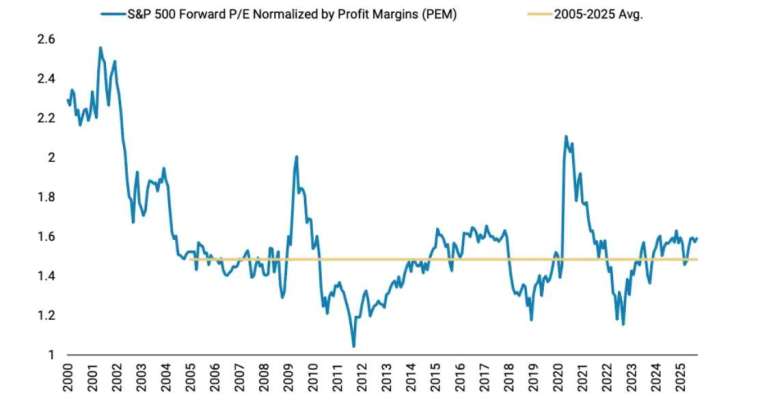

另一張摩根士丹利圖表展示傳統的預期本益比,但根據利潤率進行調整。該估值指標的當前水準遠低於 1999 年,因為現在的利潤率更穩健。

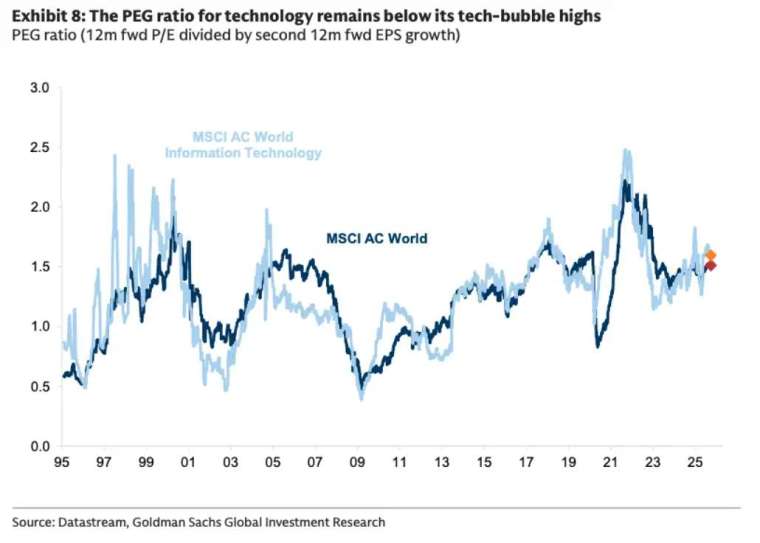

高盛則提供另一種估值指標,旨在反映未來獲利成長。圖表顯示科技股和 MSCI 明晟全球指數的 PEG 比率隨時間變化。

值得注意的是,科技股現在的價格遠低於 1999 年,與其他市場的脫鉤程度也遠低於當年。

替代估值指標看起來有吸引力的一個主要原因是,主導產業 AI 中最大的參與者,現在比網路泡沫時代更強大。

高盛分析師指出,評估企業「實力」的關鍵在於資產負債表的健康程度。他們檢視企業的債務水平、現金儲備是否足以償債並支持再投資等指標後發現,當前領先的 AI 企業擁有遠比當年網路公司更為穩健的財務體質。

摩根士丹利策略團隊本周發布研究報告,呼應高盛觀點。該行股票策略師表示:「自由現金流生成能力、營運效率及強勁的獲利能力,這些指標都顯示當前指數成分股的品質,遠高於 1990 年代後期水準。」

展望未來,摩根士丹利認為 2026 年的宏觀經濟環境及企業獲利前景同樣支撐目前估值水準。

不過,儘管當前 AI 企業財務體質優於網路泡沫時期,投資者仍不應對潛在泡沫風險掉以輕心。歷史經驗顯示,真正的市場崩盤往往發生在集體警覺鬆懈之際。

AI 產業交易熱潮成為市場關注焦點。今年以來,OpenAI 已投入 1 兆美元,與輝達 (NVDA-US) 及 AMD(AMD-US)等晶片大廠簽訂運算協議。此舉引發部分市場人士質疑。他們擔心,AI 公司向晶片供應商大舉採購,而供應商獲利後又再投資 AI 領域,這種資金在產業鏈內循環流動的模式,可能虛增了真實市場需求。

批評者指出,這種「供應商融資」模式在網路泡沫時期同樣盛行,當時業界錯誤判讀了真實市場需求,最終導致崩盤。

然而,華爾街主流看法並不認同這種擔憂。美國銀行 (BAC-US) 分析師團隊本周向客戶表示:「近期對 AI 融資的擔憂被過度放大。根據我們預估,到 2030 年 AI 產業年度支出可能達 1.2 兆美元,而供應商融資占比最多僅 5% 至 10%。」

上一篇

下一篇