美國第二季GDP初值超預期成長2.8% 物價壓力減弱

鉅亨網編譯段智恆

美國第二季的經濟成長速度超預期,顯示在借貸成本上升的重壓下,需求依然強勁。另一方面,在高利率的重壓下,消費者支出和更廣泛的經濟活動已經降溫,有助於逐步抑制通膨,對聯準會 (Fed) 來說是個好消息,經濟軟著陸似乎近在咫尺,9 月降息越來越樂觀。

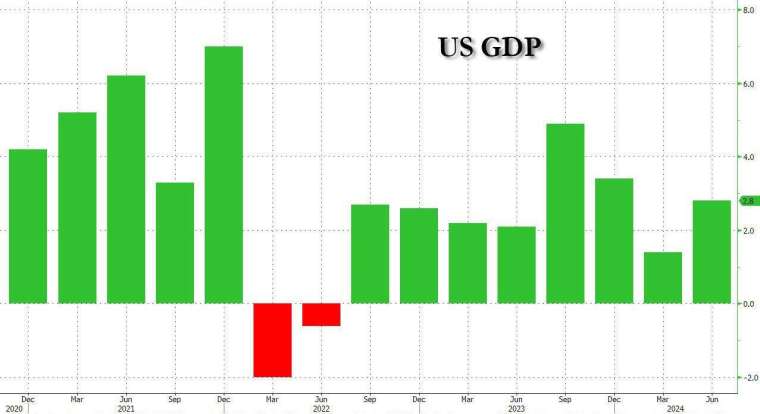

美國商務部周四(25 日)公布的數據顯示,美國第二季實質國內生產毛額(GDP)季增年率初值報 2.8%,增速不僅遠超第一季終值 1.4%,也高於出市場預期的 2.0%。第二季實質個人消費支出季增年率初值報 2.3%,較前值 1.5% 有所成長。

通膨數據方面,Fed 青睞的個人消費支出(PCE)物價指數季增年率初值報 2.3%,較前值 3.1% 明顯放緩,低於市場預期的 2.6%,而不含食品和能源的核心 PCE 物價指數季增年率初值報 2.9%,高於市場預期的 2.7%,不過較前值 3.7% 大幅放緩。

儘管美國 GDP 成長速度較第一季有所加快,但這些數據仍比去年放緩。在高利率的重壓下,消費者支出和更廣泛的經濟活動已經降溫,這同時也有助於逐步抑制通膨。

這對聯準會 (Fed) 來說是個好兆頭,其正在努力實現經濟軟著陸,市場預估可能最快在 9 月開始降息。

惠譽評等經濟研究主管 Olu Sonola 在報告中表示:「對 Fed 來說,這是一份完美的報告,今年上半年的經濟成長並不太熱、通膨繼續降溫,難以捉摸的軟著陸似乎近在咫尺」

展望未來,觀察人士預估,隨著勞動市場失去動力、收入成長進一步放緩,消費者支出受到更大打擊,今年下半年經濟減速將更為明顯。百事公司 (PEP-US)、Nike(NKE-US) 和幾家航空公司最近的財報報告也顯示,美國民眾開始縮減開支,在財務上越來越吃緊。

個人消費支出為 Q2 經濟成長推手

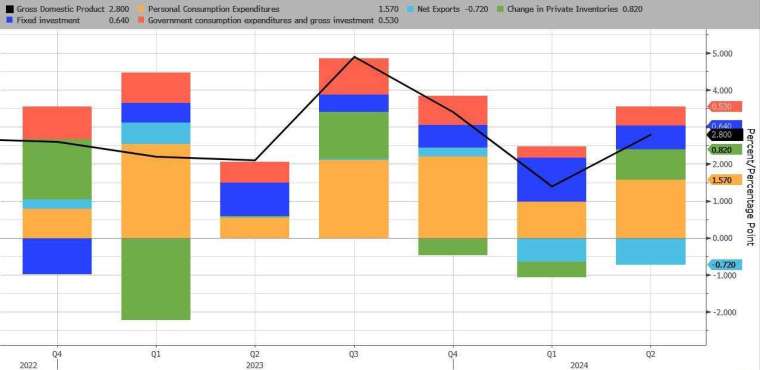

觀察報告細項,第二季個人消費支出對第二季 GDP 貢獻 1.57%,較第一季的 0.98% 大幅上升,反映服務和商品的成長。而在服務業中的主要貢獻者是保健、住房和公用事業以及娛樂服務。

至於商品方面,成長的主要貢獻者是機動車輛和零件、娛樂用品和車輛、家具和耐用家用設備,以及汽油和其他能源產品。

第二季固定資產投資貢獻則從第一季的 1.19% 降至 0.64%,主要是由批發貿易和零售貿易行業的成長所帶動,但部分被採礦業、公用事業和建築業的減少所抵消。商業投資的增加反映設備和智慧財產權產品的增加,部分被結構投資的減少所抵消。

其他數據方面,私人庫存貢獻 0.82%,較低第一季的 - 0.42% 大幅增加、淨貿易下滑 0.71%(進口貢獻 - 0.93%),與第一季的 0.65% 大致持平;政府對 GDP 的貢獻從第一季的 0.31% 顯著上升至 0.53%。

粉碎經濟衰退即將來臨的說法

昨日前紐約聯邦準備銀行總裁杜德里 (William Dudley) 撰文表示自己改變立場,Fed 需要趕快降息,因為經濟衰退即將來臨。然而今日出爐的 GDP 報告不僅超過經濟學家預測,也必第一季還熱,讓今年上半年美國 GDP 增速約為 2.1%,低於去年同期的 3.1%。

瑞銀指出,數據顯示美國經濟成長非常強勁,從細節來看:第一季投資季增年率初值報 8.4%,創去年第三季以來新高、資訊處理設備在人工智慧 (AI) 相關的投資支撐下成長 10.2%、第二季的個人消費也成長 2.5%,高於第一季的 2.3%。

與此同時,第二季核心 PCE 季增年率初值雖然從 3.7% 降至 2.9%,但仍高於經濟學家預期的 2.7%。

該行總結說:這是一份非常詳盡的報告,完全粉碎杜德里 (Bill Dudley) 昨日提出的衰退即將來臨的說法。杜德里的說法引發日元套利交易的大規模平倉,並因此打擊了幾乎所有其他資產。

Fed 在 9 月降息越來越樂觀

摩根士丹利 E*Trade 分析師 Chris Larkin 認為,從數據來看,沒有跡象表明經濟衰退即將來臨。由於 GDP 超過預期,每周申請失業救濟人數下降,下周 Fed 會上有「7 月驚喜」的可能性不高。目前市場仍在期待 9 月的首次降息。

eToro 分析師 Bret Kenwell 則說,看到好於預期的結果 (第二季 GDP) 讓人鬆了一口氣,或許增加 Fed 最終實現軟著陸的可能性。

LPL Financial 分析師 Jeff Roach 表示,經濟成長從第一季的疲軟數據中反彈,但今天發布的數據並沒有改變人們的預期,隨著通膨放緩,Fed 今年將至少降息兩次。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇