2009年後的中國:六張圖帶您一窺中國債務有多麼沉重

鉅亨網編譯許光吟 綜合外電

圖片來源:afp

2009 年,突如其來的金融海嘯,絕對是全球金融市場難以忘懷的痛。

但 2009 年,中國的「四兆鐵公基」刺激經濟計劃帶動了中國經濟快速起飛,半年內上證指數就從 1800 點衝破 3400 點,這更是一段令金融市場刻骨銘心的記憶。

一樣是 2009 年,過去的「四兆鐵公基」計劃導致了如今中國產能過剩問題嚴峻、房地產價格高企、中國企業債務規模龐大,而這三大問題雖然都是燙手山芋,但產能過剩問題已有北京政府的供給側改革作為紓解,餘下的房市泡沫和中國債市是否將會爆發「違約潮」等危機,是近期許多外資投行最為擔憂的問題。

法國外貿銀行 (Natixis) 在週一 (9日) 的最新研究報告中,為投資人剖析了當前危在旦夕的中國債市和房市前景:

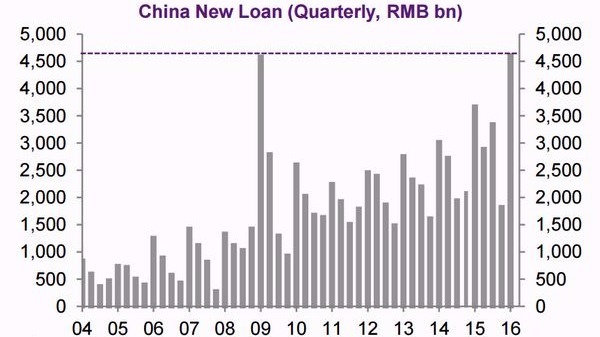

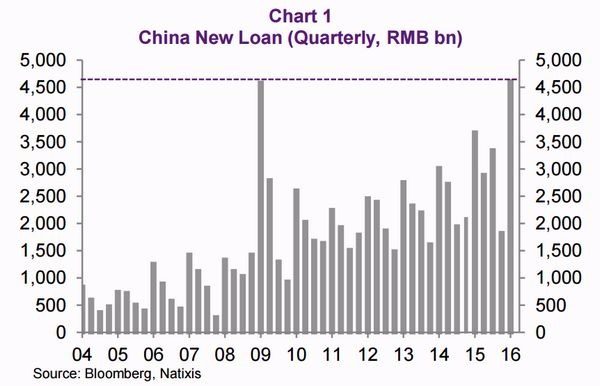

1.中國新增債務重回 2009 年金融海嘯時期之水平

2016 年第一季中國新增人民幣貸款已上衝至 4.61 兆人民幣,遠超過 2009 年金融海嘯時的高點 4.59 兆人民幣,顯示中國企業近幾年透過「高槓桿」操作等方式進行借貸的問題,不僅沒有獲得解決,反之還更加嚴重。

中國新增人民幣貸款 (2004年至今) 圖片來源:Natixis

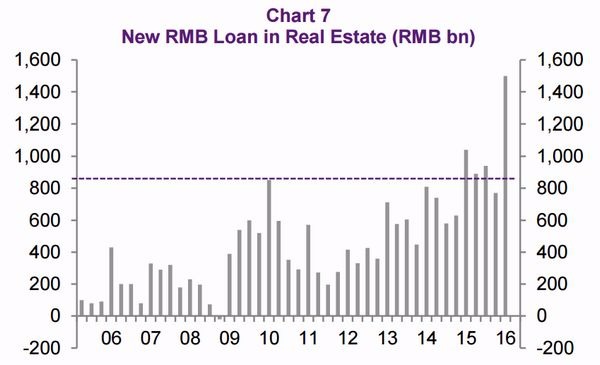

2.新增人民幣貸款有高達 30% 流入中國房地產

中國在 2009 年「四兆鐵公基」計劃上路後,另一項令中國人趨之若鶩的金融資產就屬中國房市,據統計當前新增人民幣貸款 4.61 兆的規模中,就有 1.5 兆人民幣流入了中國房市,意味著有高達 30% 的貸款資金是被鎖在中國房市之中,一旦中國經濟成長出現硬著陸、房地產價格暴跌,房貸違約潮恐怕就將隨之而來。

新增人民幣貸款流入至房市之規模 圖片來源:Natixis

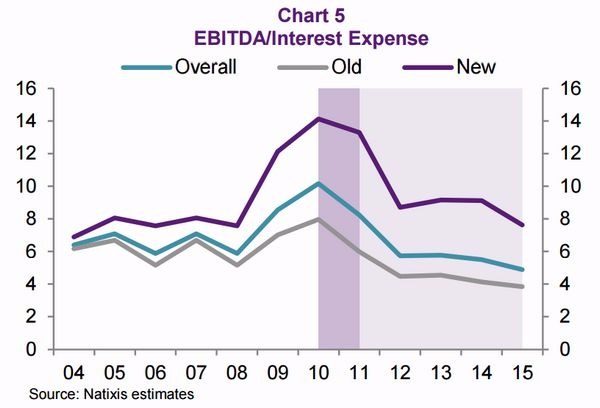

3.中國傳統產業部門高槓桿問題嚴重

自 2009 年「四兆鐵公基」計劃過後,中國傳統產業部門如化工、能源、重工業、基礎建設、金屬原物料、房地產、公共事業等部門,在 2010 年至 2011 年間槓桿倍率突然急遽擴大 (如下圖淺紫色區塊所示) ,顯示這些傳統產業部門的債務負擔遠比新產業部門還要來得更加沉重,新產業部門此指航空、消費類、醫療保健、資訊通信、綠能、旅遊、半導體等產業。

(註:槓桿倍數 = 總債務 / 普通股股數)

EBITDA 佔利息費用之比值 藍:整體產業均值 灰:傳產部門 紫:新產業部門 圖片來源:Natixis

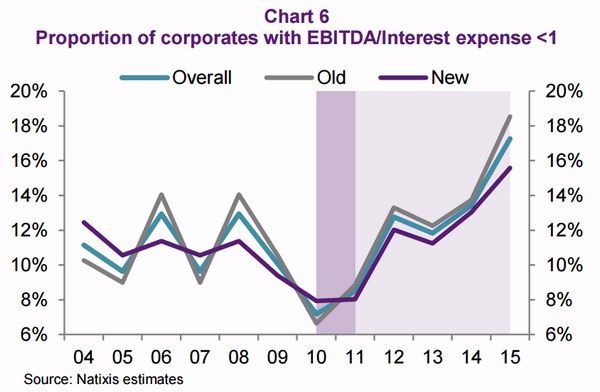

4.中國企業償債壓力日趨沉重

由於中國企業在 2010 年至 2011 年間大舉舉債,造成利息費用的支出金額龐大,再加上近幾年來中國企業 EBITDA 獲利出現大幅萎縮,造成現在許多中國企業手上的現金流早已無力支付利息。

從傳統產業部門來看 (如下圖),當前中國傳產部門無力支付利息的比例,已從 2010 年至 2011 年時的低點 8% 一路飆升至當前的 18%,而槓桿率較低的新產業部門當前也已來到 16% 之水平。

(註:EBITDA 為息前稅前折舊攤銷前淨利。)

EBITDA 已無力覆蓋利息費用之企業比例 圖片來源:Natixis

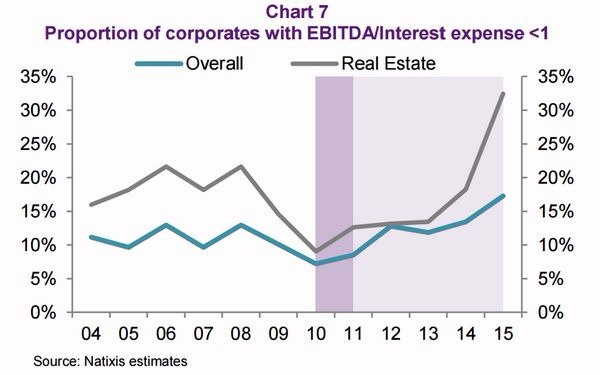

5.中國房市泡沫恐一戳即破

在傳統產業部門之中,尤以中國房產企業的償債壓力最為沉重,據統計,當前中國房產企業 EBITDA 無法支付利息之家數,占全中國房地產企業之比例,早已衝破 30%,而且情況在近 2 年來更是出現快速惡化。

房地產企業無力支付債務利息的比重已衝破 30% 圖片來源:Natixis

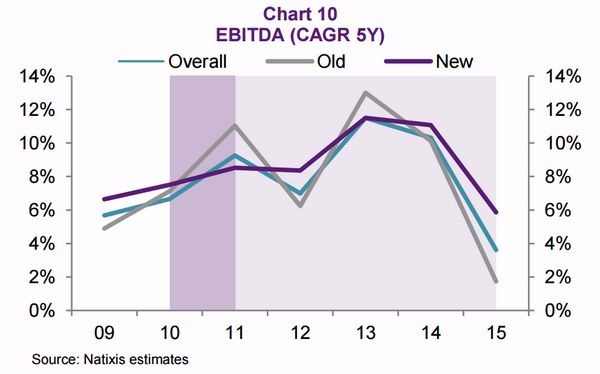

6.中國企業獲利能力大幅萎縮

近幾年來由於中國經濟快速放緩、產能過剩壓力龐大,導致中國企業的 EBITDA 成長率也早已大不如前,據統計,當前中國傳產部門的 EBITDA 成長率已自 2013 年近 15% 的高成長幅度,重重萎縮至現在不到 2%,顯示中國傳統產業在債務壓力沉重、獲利成長萎縮的雙重打擊之下,一場中國債市的違約風暴早已在蓄勢待發。

中國 EBITDA 成長力道已見大幅萎縮 圖片來源:Natixis

延伸閱讀:

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 南韓房市熱潮蔓延至首都圈外圍!半導體聚落帶動房價飆升 政府加碼打炒房

- 〈第一金股東會〉周朝崇看好房市「軟著陸」台人瘋置產一銀東京分行前5月房貸暴增2成

- 全球垃圾債市場發警報 停滯性通膨風險正在上升

- 〈財報〉中國消費疲弱拖累!拼多多Q1營收不如預期 股價重挫

- 講座

- 公告

上一篇

下一篇