鉅亨網編譯羅昀玫

《巴隆週刊》專欄分析師 Jack Hough 最新分析指出,一項被視為衡量股市吸引力的重要指標「股權風險溢酬」(Equity Risk Premium, ERP) 目前已接近 20 年低點,顯示投資人承擔股市風險所獲得的回報正快速縮水,恐為市場敲響警鐘。

美股在 AI 熱潮推動下屢創新高,但市場估值是否已經過熱,再度成為華爾街關注焦點。

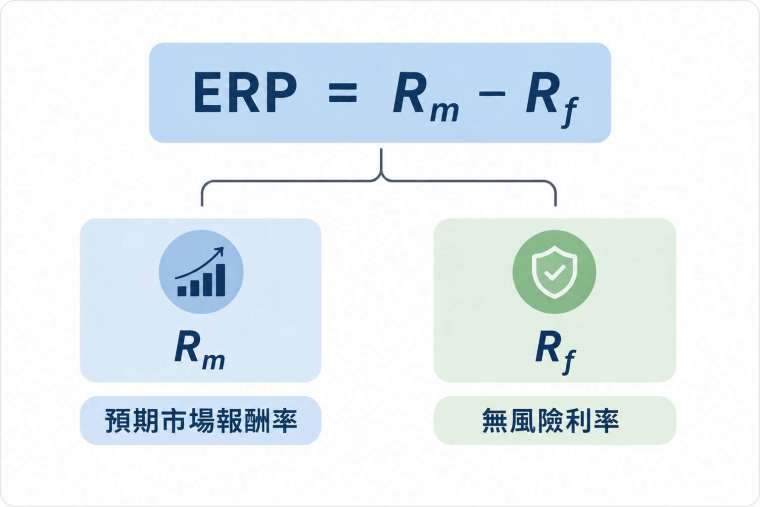

所謂股權風險溢酬,指的是投資股票相較於持有無風險資產所能額外獲得的報酬。

簡單來說,若投資人預期股市年回報率為 10%,而美債等安全資產可提供 4% 報酬,那麼兩者之間的 6% 差距,就是投資人願意承擔市場波動與風險所獲得的補償。

聯準會 (Fed) 每年發布的《金融穩定報告》(Financial Stability Report) 也會追蹤 ERP 變化。Fed 的計算方式,是將股市預估盈餘殖利率減去 10 年期美國實質公債殖利率。

根據最新數據,目前標普 500 指數的預估盈餘殖利率約為 4.7%,而 10 年期抗通膨公債 (TIPS) 實質殖利率約接近 2%,換算後 ERP 約為 2.7%。

聯準會最新報告中指出,ERP 雖然「略有回升」,但整體仍接近過去 20 年低點。由於 ERP 代表的是投資人承擔股市風險後所能獲得的額外回報,因此數值愈低,代表股票相較債券的吸引力愈差,也可能意味市場估值偏高。

歷史資料顯示,自 1991 年以來 ERP 中位數約為 4.6%,而最低點則出現在 2000 年網路泡沫期間,當時 ERP 一度跌至負值。

儘管市場仍持續押注 AI 帶來的爆炸性獲利成長,但部分投資機構開始對過度樂觀情緒發出警告。

管理約 290 億美元資產的 Hirtle & Co. 投資長 Brad Conger 表示,目前市場更像是陷入「極度樂觀與狂熱」,而非風險真的下降。

Conger 警告,未來 AI 基礎建設投資可能出現過度擴張風險,類似 1990 年代網路泡沫期間大量超前部署的光纖建設。他指出,一旦企業發現不需要投入如此龐大資本即可達成相同效果,AI 投資熱潮可能降溫,甚至對經濟造成衝擊。

他表示:「真正會傷害經濟的,是市場錯誤配置逾兆美元資本,而最後總有人必須吞下這些債務損失。」

Conger 建議投資人適度降低科技股部位、提高債券配置,同時增加歐股曝險部位,但並不建議全面撤出美股。

上一篇

下一篇