不管川普是否勝選 美元走弱已迫在眉睫

鉅亨網編譯段智恆

根據外媒 ZeroHedge 周五 (19 日) 報導,美國共和黨總統候選人川普當選下一屆總統的幾率越來越高,市場對其政策的關注度也越來越高。分析認為,川普最具潛在影響力的政策之一是透過貶值美元來促進出口,但即便在川普還未上台之時,美元在未來幾個月和幾年內已經預定將走弱。

文中指出,結構性高估以及多年的寬鬆財政政策,以及不夠緊縮的貨幣政策,讓美元走低成為阻力最小的路徑。而且,美元的主動貶值對美國、其他國家和全球金融體係都附帶風險。

雖然過去很長一段時間以來,金融市場曾經對政治保持冷漠。如今情況已經發生變化,市場必須密切注意領導人及其隨從的每一句話。隨著川普回歸白宮的機會增加,市場對其提出的政策進行了仔細研究,而其中最有可能產生深遠影響的是在他任內擔任美國貿易代表的萊特海澤 (Robert Lighthizer) 的政策,計劃透過貶值美元來促進美國出口。

需要注意的是,除非近期在財政和貨幣政策上進行激進和出乎意料的收緊,否則美元走弱已經成為既定事實,即便距離下屆總統就任還有一段時間。

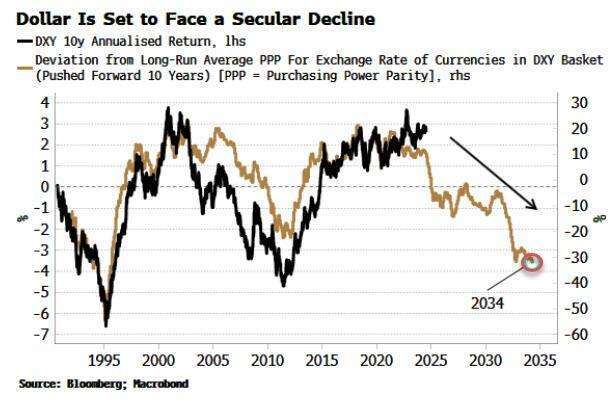

文章指出,近期已經出現種種美元貶值跡象。首先,在美元指數 (DXY) 貨幣籃子中的幾乎每種貨幣在購買力平價 (PPP) 基礎上都被低估,尤其是歐元和日圓。貨幣通常不會持續高估或低估,而是趨向於其公允價值,這將轉化為美元在未來十年內的長期走弱。

其次,美元在實際有效匯率 (REER) 基礎上也被高估。 REER 是按每個貿易夥伴的貿易量加權的雙邊匯率平均值,經過通膨差異調整後得出。美國的 REER 比其長期平均值高出近兩個標準差,被拉伸程度排在全球第四。

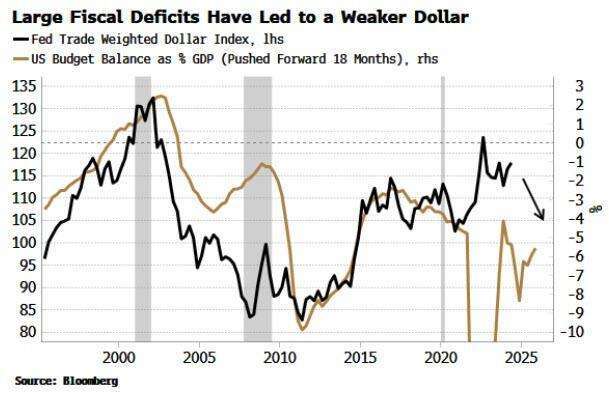

雖然市場預估川普將帶來更寬鬆的財政和貨幣政策,但實際上此類政策已經啟動了。去年美國財政赤字達到 1.7 兆美元,這是和平時期、非衰退時期的最大預算赤字,這已經是即將到來的美元走弱的標誌。根據預測,赤字通常會在 18 至 24 個月內導致美元走弱。

美國國會預算辦公室預估,不考慮下一任總統是誰,到 2026 年美國財政赤字將接近 1.9 到 2 兆美元,而且沒有緩解跡象。需要注意的是,國會預算辦公室在後金融危機時代通常會低估年度赤字。

文章認為,事實證明當政府支出的同時,能夠透過聯準會 (Fed) 增加貨幣供應量的情況下,這會產生使美元貶值的通膨。而 Fed 的獨立性近年來逐漸被侵蝕,因為大規模的財政赤字限制了 Fed 的政策彈性。

如果川普出現第二任期,預估白宮將進一步侵蝕 Fed 的政策。川普已經表示,如果鮑爾主席做「正確的事情」,他可以完成整個任期;但鮑爾是否願意這樣做則是另一回事。

而要促進美元貶值,有很多種做法,萊特海澤偏好的方法似乎是透過關稅威脅迫使其他國家升值其貨幣。但如果 Fed 被允許實行過於緊縮的貨幣政策,這將毫無意義。目前,Fed 已經迫不及待地想要降息,即使經濟仍然相對強勁,通膨為 3% 且有重新上升的風險。

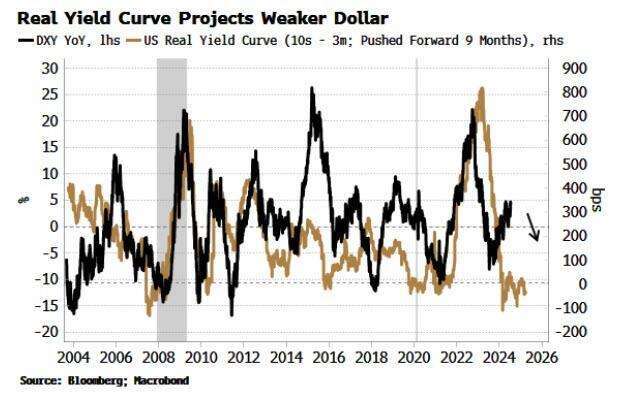

一旦開啟降息,可能會進一步加劇價格壓力,使實際殖利率曲線保持平坦,從而可以看到通膨如何在實際上削弱美元的。這條曲線是美元短期內少數頂級 (且非常少) 的領先指標之一,目前顯示美元在近期內 (6 至 9 個月) 可能會走弱。美元指數在 7 月下跌了 1.9%。

平坦或倒掛的實質殖利率曲線表明,對外國買家而言,美國公債和其他美國資產在避險外匯實際成本後的吸引力降低,從而減少對美元的需求。而更高的通膨可能會讓殖利率曲線進一步倒掛。

分析認為,儘管透過增加美國淨出口短期內可能會讓美元貶值成功,但這種政策伴隨著重大風險。首先是通膨,包括進口通膨,但也有貨幣貶值導致的通膨。然後是對全球成長的風險,因為世界其他地區需要做出調整,即美國不再是全球終端消費者且擁有最大貿易赤字,而這將反過來影響美國。

而如果國際外匯存底管理方和其他持有者認為美國故意貶值其貨幣,這將對美國國債產生極大風險,對全球利率和金融體系穩定性的威脅將是巨大的。正如一些專家指出的一樣,「問題不在於美元是主要的儲備貨幣,而在於美國公債是世界上主要的儲備資產。」

文章認為,鑑於這些風險,以及貶值美元而不限制美國資本帳並非易事,就算川普當選,他不會實施其貿易顧問和競選夥伴范斯 (JD Vance) 所希望的激進政策。當然,如果川普政府引入有害生產效率和全球及美國成長的繁重關稅,或持續的地緣政治風險觸發對美元的避險需求,美元可能會走強。但除此之外,在未來幾季,美元走弱已經是既定事實。

- 講座

- 公告

上一篇

下一篇