通膨未失控!美9月核心PCE年增率略低於預期 美股延續漲勢

鉅亨網編譯王貞懿 綜合外電

美國商務部周五 (5 日) 公布因政府停擺而延後發布的 9 月通膨數據,聯準會 (Fed) 最青睞的核心個人消費支出 (PCE) 物價指數年增 2.8%,低於市場預期,為下周降息提供進一步支持。數據公布後美股延續漲勢,標普 500 指數上漲 0.5%。

核心通膨降溫 年增率 2.8% 低於預期

剔除波動較大的食品和能源價格後的 9 月核心 PCE 月增 0.2%,符合經濟學家預期,為連續第三個月成長 0.2%;年增率 2.8%,較市場預期低 0.1 個百分點,較 8 月的 2.9% 下降 0.1 個百分點。

整體 PCE 物價指數年增 2.8%,符合市場預期,較前值上升 0.1 個百分點;按月來看成長 0.3%,符合市場預期。

消費支出停滯 顯示消費者已感壓力

同日公布的數據顯示,9 月個人收入月增 0.4%,較市場預測高 0.1 個百分點;個人支出月增 0.3%,較市場預測低 0.1 個百分點。

經通膨調整後的實質個人消費支出 9 月幾乎沒有變動,前值下修至 0.2%。數據顯示,實質可支配收入連續第二個月幾乎沒有成長。薪資所得 (未經通膨調整) 成長 0.4%,而資產收入 (富裕家庭的重要收入來源) 有所回升。個人儲蓄率與修正後的 8 月前值持平,為 4.7%。

關稅推升商品價格

細項數據顯示,9 月商品價格上漲 0.5%,服務價格上漲 0.2%。食品價格上漲 0.4%,能源商品和服務價格上漲 1.7%。

《CNBC》分析指出,隨著美國總統川普的關稅持續影響經濟,商品價格漲幅明顯。Vital Knowledge 分析師 Adam Crisafulli 表示:「商品通膨加速顯然是關稅的結果,但由於聯準會官員願意忽略這一點 (因為認為關稅推動的價格上漲是一次性現象),加上服務價格放緩,9 月 PCE 數據整體略偏正面 / 鴿派。」

美股上漲 市場押注 Fed 降息

數據公布後,美股延續漲勢。標普 500 指數上漲 0.5%,接近 10 月創下的歷史高點;那斯達克 100 指數攀升 0.9%。美國公債則擴大跌勢,10 年期公債殖利率徘徊在 4.11% 左右,公債本周預計將創下 6 月以來最大跌幅。

BMO 分析師 Ian Lyngen 表示:「整體而言,數據符合下周 Fed 再降息 1 碼 (25 個基點) 的預期,但並不表示 Fed 在 2026 年有任何必要加快降息步伐。」

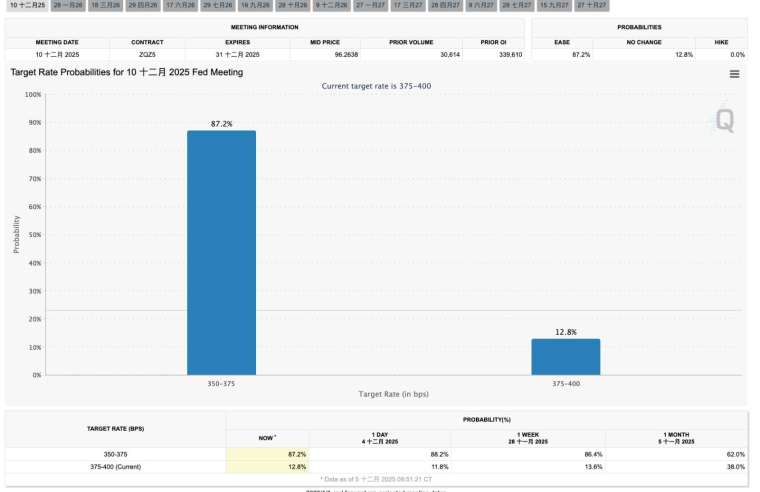

期貨市場價格顯示,聯邦公開市場委員會 (FOMC) 下周降息 1 碼幾乎確定,並預期將持續寬鬆至 2026 年。

Fed 內部意見分歧

雖然 9 月數據更偏向回顧性質,但這是聯準會下周貨幣政策會議前最後一次能看到的通膨數據。

然而,政策制定者對於利率下一步措施異常分歧。一派 FOMC 成員支持進一步降息,以防止勞動市場進一步疲弱;另一派則認為通膨威脅持續存在,需將利率維持在更嚴格的水準。

近期勞動市場指標顯示招聘步伐放緩,部分私人數據顯示裁員比例上升。不過,勞工部最新數據顯示,上周初次請領失業金人數有所下降。

消費者信心回升

另一份周五的經濟報告顯示,密西根大學消費者信心指數 12 月初為 53.3,較 11 月上升 4.5%,優於華爾街預估的 52。通膨預期也下降,一年期展望降至 4.1%,五年期為 3.2%,兩者皆為 1 月以來的最低水準。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈美股早盤〉科技股領漲!投資人靜待PCE通膨數據 主要指數開高

- 聯準會「數據真空」持續 本周GDP、PCE數據均延期發布

- 金價暫穩於4000美元關卡!美伊衝突升溫、Fed升息預期增溫 市場緊盯油價與通膨

- 美股2026下半年恐迎逆風?小摩:難複製上半年漲勢、點「4大風險」

- 講座

- 公告

上一篇

下一篇