FED的「傻拖」,造就美國10年債續弱趨勢

永誠資產管理處

還需要解讀 FOMC?「不用!就是繼續 傻 & 拖」

本次的 FOMC 會議在維持利率、縮表規模、經濟強勁不排除升息,總而言之,就是要繼續觀察狀況的論調下結束。符合市場的預期,沒有繼續進一步動作,也沒有帶來衝擊性發言。

→一切以「拖」待變,而對於近 3 個月來 1. 長天期公債殖利率持續飆升、2. 上半年 AI 風潮推升的各式資產價格上漲,帶動經濟、通膨仍強勁等新問題,也就是持續裝「傻」,不表態只表明未來會再觀察。

目前的重點在於 10 年美債殖利率狂漲,會壓抑其他金融資產

原因在於,一再提到的 FED 政策工具主要還是兩個,資金價格: 利率調整、資金量: 印鈔 / 縮表,FED 政策利率的路徑在 7 月升息 1 碼後,維持凍結,連帶的升息預期也是,另一方面縮表的龜速,量體太小完全難以改變目前的資金架構! 目前的通膨並未飆升,重點在於「降不下來」,這使得是鮑爾不放棄 2% 長期目標,抑或是點陣圖中 longer-run 的投票 (未來會回歸較低利率) 都像是天大笑話。

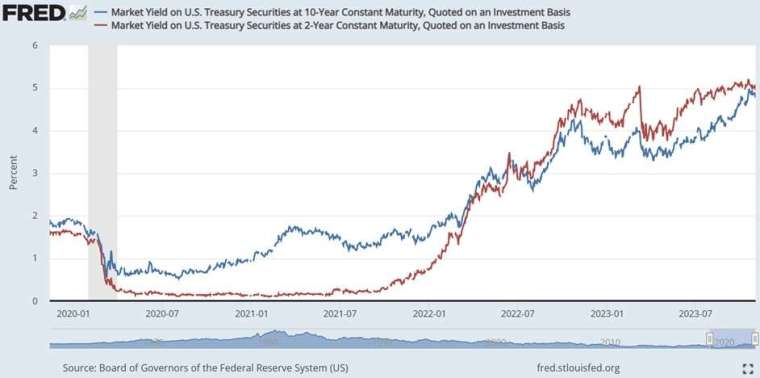

當然市場不會買單,金融機構蠢蠢欲動,幫大家複習:「2 年期公債殖利率由 FED 政策利率主導 (如下圖紅線 7 月後走平),10 年期就由市場來共識 (如下圖藍線 7 月後持續緩漲),以通膨、經濟預期等,由金融機構龐大資產來主導。

帶動 3 個月來全球股匯市的轉弱,順應 AI 狂想曲的激情降溫帶動本益比回落,加諸於美國政府關門危機、眾議院議長霸免、以巴衝突等美國相關政治事件,使得市場不停拋售美債, 10 年期公債不斷下跌 (殖利率飆至 5%),影響大機構資產配置,壓抑其他金融資產的價格」

筆者的其他看法:機構虎視眈眈

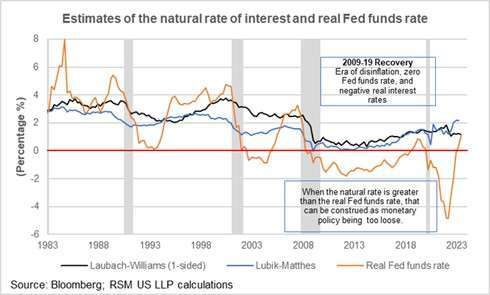

不只是資產配置,還有短線資金攻擊,國際避險基金這群豺狼虎豹不是吃素的,看準一狗票散戶進場大買美債、以及機構效應,在尚未止跌的情況下,還可以製造刻意的空方攻擊形成多殺多,尤其是在關鍵整數價位上逼出停損 (ex:5%),言論上就有研調機構像是 NDR 與一派做空機構,趁勢喊出:「10 年期殖利率將破 7%,因為政策拖下去,經濟避免了衰退,且未有大事件發生,可估算 PCE(3.4%)+ 中性利率 R*(2%)+ 長期債券溢價 (1.65%)=7.05%」

(編按:當然這個估算很有質疑性,帶風向的涵義居多,畢竟中性利率的各式模型預估是可以偏差很大的,ex: 聯準會估 0.8% 左右,其他模型如下圖)

總歸而言這是趁 FOMC 前散戶情緒較不安,美股二次破線修正的真正短線核心原因。

結論:匯債嚴峻依舊,股市盤整大架構下的短線多空來回攻擊

綜合上述,筆者認為當前對於金融市場的目光與投資應對態度,不應該是「事件性的狂賭激進操作」,而是「僵局泥淖下的來回操作、少量測試及布局」,就具體而言就是盤整趨勢下,此時沒有強漲 / 跌,小波段的來回多空為主,所以技術面重新抬頭,按表操課、定點停利尤為重要,過度主觀的幻想大漲大跌,多半會使持有的資產,漲漲跌跌回原點。

(撰文者:永誠資產管理處分析師 范振峰)

↓精彩影片

【IC 設計表現強勁,這檔逆勢上漲!台積電逢低買進?台大分析師教你看!】

【索取懶人包】2023⇢2024 驅動投資市場升勢的關鍵因素

60 秒測試你的理財天賦有幾分?

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪閱讀更多精彩文章 https://www.facebook.com/yongchengasset

▪觀看更多精彩影片

https://m.youtube.com/channel/UCXhFwgxQL_LBuhK43YEqWmQ

▪閱讀更多精彩文章 https://www.facebook.com/yongchengasset

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 跟著護國神山卡位日本最新熱區!

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美股財報季看什麼?從企業成績單看端倪

- 【台股操盤人筆記】資金輪動奠定2026多頭基礎

- 全台首檔澳洲公債ETF報到!野村00987B正式登場 成熟市場模範生!政府財政體質佳,澳洲公債擁3A*收益與品質兼顧

- 2026年台股投資展望 AI仍十分精彩非泡沫!資金寬鬆、AI供應鏈動能續旺

- 講座

- 公告

上一篇

下一篇