〈財報〉新冠紅利退場又如何?輝瑞Q1報喜 兩大明星藥扛起成長

鉅亨網編譯段智恆 綜合外電

美國製藥巨擘輝瑞 (Pfizer)(PFE-US) 周二 (5 日) 美股盤前公布 2026 會計年度第一季 (截至 3/29) 財報,受惠抗凝血藥 Eliquis 與癌症藥物 Padcev 等成熟產品需求穩健,加上新產品銷售成長,帶動營收與獲利雙雙優於華爾街預期,並維持全年財測不變,顯示在新冠產品銷售持續萎縮、專利懸崖逼近之際,輝瑞仍試圖透過既有明星藥品與新產品布局支撐成長動能。

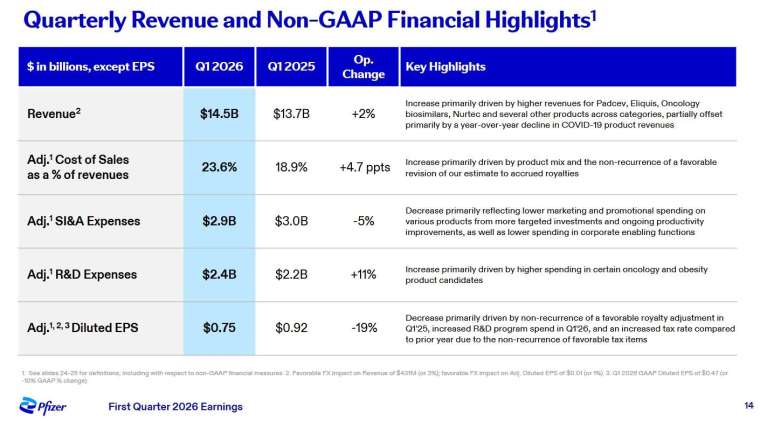

輝瑞第一季營收達 144.5 億美元,年增 5%,高於 LSEG 彙整分析師預估的 137.9 億美元;經調整後每股盈餘 (EPS) 為 0.75 美元,也優於市場預期的 0.72 美元。若以一般公認會計原則 (GAAP) 計算,輝瑞第一季淨利為 26.9 億美元,低於去年同期的 29.7 億美元,每股盈餘則由 0.52 美元降至 0.47 美元。

展望未來,輝瑞重申 2026 全年財測不變,預估全年經調整後每股盈餘介於 2.8 至 3 美元,全年營收預估為 595 億至 625 億美元,大致與市場預期相符。不過,公司也坦言,新冠產品今年營收預估將年減約 15 億美元,加上部分藥品失去市場獨占權,未來轉型成效仍有待新產品驗證。

成熟藥品與新產品接棒 抵銷新冠業務疲弱

輝瑞表示,本季營運表現主要受惠成熟產品與近年推出或併購產品表現強勁,部分抵銷新冠疫苗與口服抗病毒藥 Paxlovid 銷售下滑的衝擊。

其中,抗凝血藥 Eliquis 第一季營收達 21.7 億美元,年增 13%,高於市場預估的 19.6 億美元;癌症標靶藥 Padcev 營收達 5.91 億美元,年增 39%,同樣優於市場預估。

此外,呼吸道融合病毒 (RSV) 疫苗也繳出亮眼成績,第一季營收達 1.8 億美元,年增 37%,高於市場預期。輝瑞指出,近期推出與併購取得的產品第一季營運銷售成長達 22%,顯示新產品組合開始發揮接棒效果。

相較之下,新冠業務持續承壓。輝瑞新冠疫苗 Comirnaty 第一季營收僅 2.32 億美元,年減 59%;Paxlovid 營收則下滑 62% 至 1.86 億美元,雙雙低於市場預期,反映疫情需求退潮,以及美國政策環境轉變對疫苗採購造成壓力。

專利懸崖逼近 押注癌症與肥胖新布局

儘管本季財報優於預期,輝瑞仍面臨未來數年專利到期與競爭加劇挑戰,包括 Eliquis、Ibrance、肺炎疫苗 Prevnar 及心臟病藥 Vyndaqel 等多款重磅產品都將面臨學名藥或競品壓力。

彭博行業研究 (Bloomberg Intelligence) 分析指出,輝瑞預估至 2030 年,因專利保護失效可能流失約 170 億美元年度營收,因此市場關注焦點已從短期財報,逐漸轉向未來成長引擎。

輝瑞近期與三家學名藥廠達成和解,將 Vyndamax 在美國的專利保護延長至 2031 年,被視為有助延後營收壓力。執行長博爾拉 (Albert Bourla) 表示,這項協議有望在 2028 年後,重新塑造公司中長期成長動能。

此外,輝瑞也持續押注肥胖與癌症市場,去年透過 100 億美元收購 Metsera 擴大減重藥布局,並預計今年公布多項癌症與肥胖藥物後期臨床試驗結果,成為投資人評估輝瑞下一階段成長的重要觀察指標。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 手機市場為何旺不起來?高通CEO點名記憶體太貴

- 亞馬遜搶先特斯拉!Zoox無人計程車獲美國首張商業部署許可

- 鉅亨速報 - Factset 最新調查:慧榮科技(SIMO-US)EPS預估上修至10.13元,預估目標價為350.00元

- 鉅亨速報 - Factset 最新調查:Procore Technologies Inc(PCOR-US)EPS預估上修至1.62元,預估目標價為67.00元

- 講座

- 公告

上一篇

下一篇