「放緩縮表」是短期利多主因! 點陣圖與經濟展望並不宜喪事喜辦

永誠資產管理處

FOMC: 提前釋出「放緩縮表」壓箱寶,是挹注股債雙漲主因

★貨幣政策決議: 本次利率不變 (全票通過)/ 宣布 4 月放慢縮表,每月公債 250 億→50 億 (票數 11:1)

→利率決議不變符合預期,然而股債雙漲反應,認為歸咎於「放緩縮表」的鴿派資金利多效應,此為事前市場沒有廣泛預期的,因此當下反應較明顯。而筆者已於 250214、241220… 文章中多次提及,FED 利率停止變動後,數據僵持帶動利率決議動彈不得,但放緩縮表會是一個潛在壓箱寶利多,已經預告分析在前。這以意味著手中藏著的王牌本次已經打了出去。

SEP 展望與鮑爾發言,表達「觀望等待數據」,並無樂觀預期空間

★聲明增添「經濟前景不確定性增加」,並刪除了實現就業和通膨目標的「風險大致平衡」的措辭

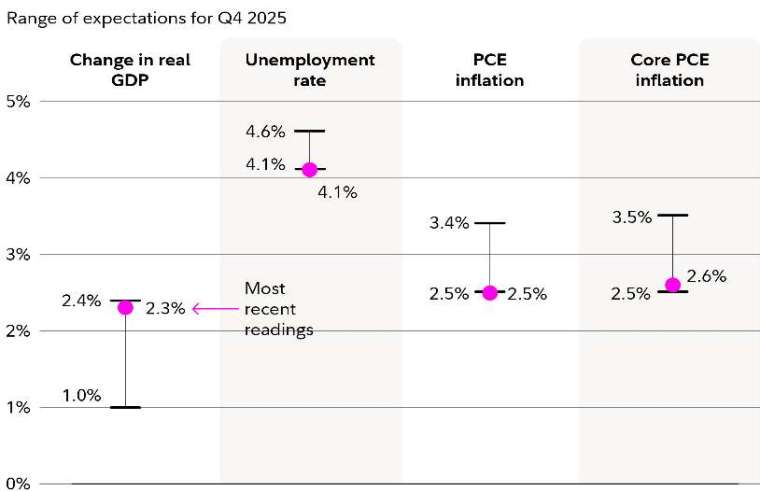

★SEP: GDP↓、PCE↑、失業率↑(都指向不確定性的政策影響,導致通膨、衰退風險上調)

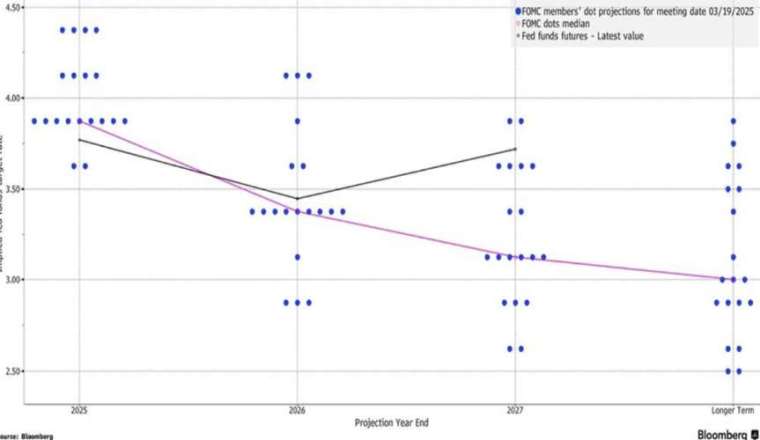

★點陣圖 (): 雖然以中位數呈現仍預期降息 2 碼,但本中心以精確地數學公式計算,本次點陣圖估算為平行上移 0.194 碼 (降息預期實質仍減少)。對照黑色線條的投資市場 (FEDWatch) 隱含利率預期仍是較為恐慌,反映今年多近 1 碼 (衰退擔憂),然而中長期高過 FED(川普政策長期通膨擔憂)

特別留意聲明措辭改變,代表重大態度轉變,不排除雙重風險 (停滯性通膨) 的可能性

記者會 QA 彙整:

1. 問關稅影響,回答為,顯然關稅會影響通膨,目前回答影響言之過早;調整先前預測將成為慣性,鮑爾認為錨定通膨預期是最重要的,不要過度在意短暫性通膨影響。尚不認為長期通膨有太大上升

2. 強勁的商品通膨令人意外,如果往後 2 個月的商品通膨持續增加,那肯定與關稅影響有關

3. 問就業,回答招聘率與裁員率都在低位,若裁員增加,失業率將明顯上升,目前尚不顯著。

4. 可能出現 FED 目標矛盾 (推測指通膨增加,同時就業 (經濟) 衰退),目前可能性仍不高,這需要用不同的措施來抵銷

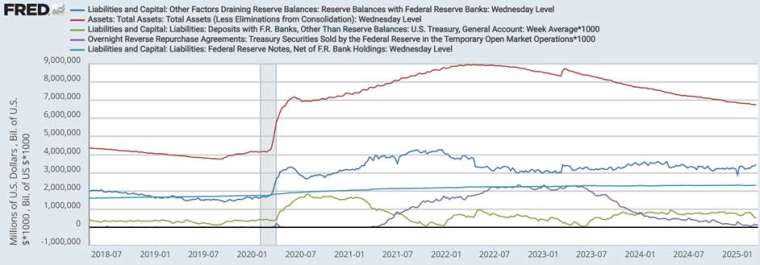

5. 銀行儲備 (藍線) 仍充足,看到 TGA(綠線) 減少,接近充足水平前速度要放緩,因此本次宣布放緩縮表,但目標不變 (紅線),因此時長更長;強烈希望 MBS 移出 (縮表放緩由公債來調整)。

→總結而言,本次的 FOMC,最主要挹注資金行情的利多是放緩縮表 (意外提前,上場尚未反映此利多),並非點陣圖與談話上,也因此市場是股債雙漲,若是針對經濟衰退的淡化,應該是股漲債跌。

→因應通膨與衰退的雙重風險同時提升,接下來對總經數據,各自觀察即可,通膨降、就業經濟穩定為利多反應。

→12/20 文章界定三大重要觀察數據,因可能的放緩縮表,此次被執行,原追蹤 ONRRP 的用途告一段落,調整為 CPI 的商品通膨,而 10y breakeven inflation、2Y10Y 利差仍將持續追蹤!

(撰文者:永誠資產管理處分析師 范振峰)

點擊下圖【16 人格理財心理測驗:從 MBTI 了解你的投資潛能】

↓精彩影片

【跌深反彈選股!高殖利率 / 報價循環 / IC 通路。題材軋空 & 低本益比! #6227 茂綸 #6761 穩得 #5871 中租 - KY。分析師 - 范振峰|永誠國際 - 資產管理處】

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪進一步了解資產管理處 https://www.ycam.com.tw/

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

- 跟著護國神山卡位日本最新熱區!

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 0050、0056 怎麼配?退休真正讓人不安的,從來不是錢不夠

- 關稅救了原物料?美股這一族群明年獲利要起飛了

- 美國經濟放緩趨勢持續,2026 年美股展望怎麼看?

- 全台首檔澳洲公債ETF報到!野村00987B正式登場 成熟市場模範生!政府財政體質佳,澳洲公債擁3A*收益與品質兼顧

- 講座

- 公告

上一篇

下一篇