【普徠仕觀點】通膨風險走高的應對策略

Yoram Lustig (普徠仕EMEA多元資產主管)

重點摘要

- 從歷史來看,持續性通膨一直是股票和債券的逆風,降低了同時持有多重資產投資組合的分散效果。

- 儘管市場似乎認為當前的通膨飆升是暫時的,但持續上揚的住房成本和工資可能會挑戰這一觀點。

- 通膨風險可以透過與其連結的政府公債、週期性股票,以及短期高收益債券來減輕。

十多年來,通貨膨脹並未被視為主要的投資風險。事實上,自全球金融危機以來,通貨緊縮一直被許多人視為更大的威脅—日本和歐元區的決策官員一直在努力推升而非降低通膨,不過,隨著全球通膨壓力劇增,這種情況可能會改變。

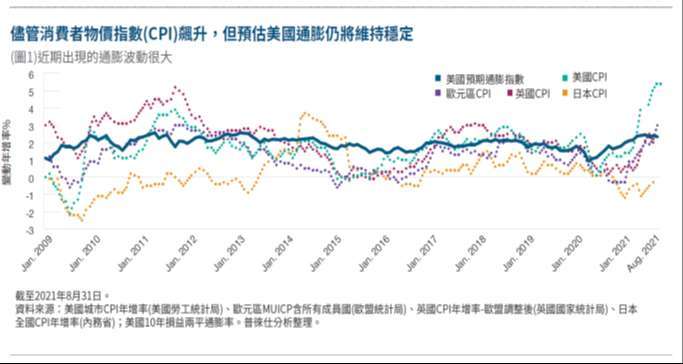

目前,市場對美國和其他大多數已開發國家的 10 年期通膨預測仍然相對溫和,反映出普遍認為當前的通膨飆升可能只是暫時的。圖 1 顯示了美國、歐元區、英國和日本消費者物價指數 (CPI) 的同期變化以及市場對美國通膨率的預測(通膨連動政府公債的 10 年損益兩平通膨率)。它顯示,儘管美國、歐元區和英國的通膨率最近飆升,但預期通膨率仍然相對穩定,而且確實在很長一段時間內比實際月份通膨率更穩定。在日本,通膨仍處於負值區域。

持續的通膨將對市場構成挑戰

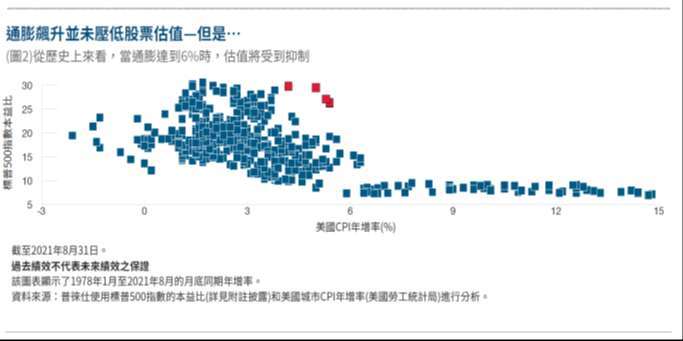

如果通膨在很長一段時間內維持在高點,就會對金融市場構成挑戰。更高的通膨通常會帶來更高的利率,從而導致債券市場拋售。在過去,通膨明顯上升也壓低了股票估值 (圖 2),這對股票來說是一個潛在的不利因素。在通膨持續升高的環境中,股票和債券之間較高的正相關性會削弱多重資產投資組合的分散效果。

圖 2 中的紅點顯示了美國通膨與標準普爾 500 指數市佔率之間的五個最新關係 (2021 年 4 月底、5 月、6 月、7 月和 8 月)。他們透露,最近的通膨飆升似乎尚未壓低股票估值。這可能反映了市場預期通膨將被證明是短暫的,這將使美國聯準會能夠更長時間地維持較低的政策利率,並避免侵蝕實際工資成長和企業獲利。

我們持有類似的觀點:在我們看來,短時間美國通膨可能會高於過去十年的水平—但還不足以構成主要問題。近期通膨數據受到某些類別的極端價格影響,如二手車和旅行,都受到疫情大流行而經歷突然停止和重啟。當我們更詳細地研究通膨飆升背後的一些驅動因素時,我們認為這些因素可能會在短期內趨緩。

例如,在需求方面的,驅動通膨的一個關鍵因素,是主要經濟體在大流行期間受到限制後的經濟重啟。再加上家庭儲蓄增加,這要歸功於政府提供的就業替代方案和休假計劃 (以及有限的消費機會) 的支持,這引發了一波被壓抑的需求。然而,經濟重啟可能只會發生一次:我們預計經濟不會再次關閉和重啟,因此我們認為當前的消費熱潮會隨著時間的推移而減弱。

新冠病毒造成的供應鏈中斷也推升了通膨,我們相信這些影響可能只是暫時性的,其中包括尚未恢復產能的工廠、半導體晶片短缺以及運費和運輸成本上升。隨著生活恢復正常,或至少某種版本的正常,供應和生產應該能恢復到接近疫情大流行前的水準。

通膨飆升背後的第三個因素是基期效應。通貨膨脹通常按年計算—換言之,將今天的價格與一年前的價格進行相比。去年全世界被最嚴重的疫情大流行所吞沒,需求和價格受到壓抑,因此,與如此低的基期相比,今年 CPI 的同期變化較高也就不足為奇了。隨著時間的推移,通貨膨脹應該用復甦期間看到的較高價格來衡量,基本上,高通膨影響就本質上來看是暫時性的。

通膨的不確定性意味著可能需要小心謹慎

然而,雖然有證據表明通膨飆升是暫時的,但我們無法確定這一點,不能排除價格可能加速上漲更長一段時間,因此我們正在密切關注住房成本 (消費價格的重要組成部分) 和工資膨脹。在過去十年裡,住房成本一直在穩定增加,這種趨勢因增加居家辦公的安排而強化。

與此同時,由於雇主試圖抵消不斷上漲的勞動力成本,因此工資上漲歷來導致物價跟漲。在我們來看,這兩個部分的持續成長可能會產生更長久的通膨。此外,物流和供應鏈瓶頸可能會被證明是頑強的,例如透過全球貿易聯繫的國家,彼此之間的疫苗接種速度不同,某些部門恢復產能的速度可能比其他部門慢。

俗話說,投資人應該抱最好的希望,並做最壞的準備。即使我們希望通膨處於合理水準,不要太低導致通貨緊縮,也不要太高而成為投資的逆風,投資組合也應該包括一些抵禦通膨的保護措施。關鍵是在防止通貨膨脹的同時,也要在與這種保護本身的成本或機會成本之間取得平衡。

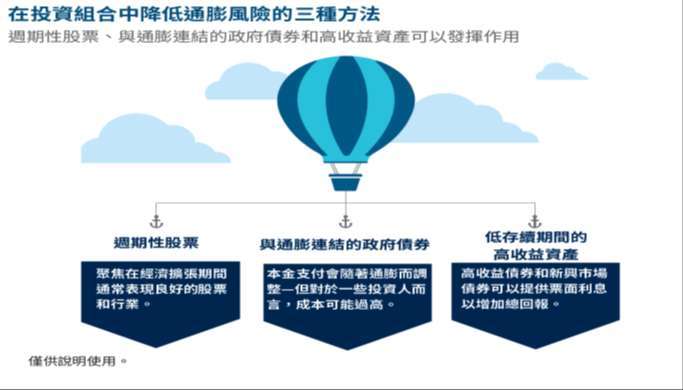

三種幫助投資組合免受通膨傷害的方式

投資人應考量在持續性的通膨下建構他們的投資組合,這可能包括:

- 購買與通膨連結的政府債券 (ILB)。ILB 是設計用來幫助投資人保護投資組合免受通膨影響;ILB 與價格水準連結,使得本金和利息支付能跟隨通膨率上升和下降,ILB 的一個挑戰是它們的價格在許多市場上都很高,這意味著它們提供的通膨後收益率很低或甚至為負,導致實際實現的總報酬可能也為負,此外,只有當實際通膨高於損益兩平通膨率(反映名目債跟收益率之間的差異) 時,且存續期間相近,ILB 才會優於標準名目政府債券,目前的損益兩平通膨率相當高,為 ILB 的表現設定了一個高標準,通膨須高於市場預期,ILB 的表現才會勝出。

- 投資於價格上漲時可能表現良好的週期性股票,通貨膨脹通常會在經濟擴張時期上升,此時週期性資產表現往往較好,週期性股票的例子包括價值型股票 (部分原因是大型金融類股應該會受益於利率上升);小型股 (由於經濟擴張);日本、歐洲和新興市場股票 (出口導向型經濟體應受益於全球貿易反彈)。

- 購買存續期間相對較短的高收益資產,如全球高收益債券和新興市場債券,更高的收益率代表能從收息獲得更高的總報酬,也代表有更大的緩衝,此類資產的兩個主要警告是 (1) 它們與股票市場相關,因此它們不會分散股票風險,以及 (2) 它們包含信用風險,這意味著需要進行信用分析以減輕損失。

上面討論的第二個和第三個想法的優點,是它們可能在通貨膨脹率較高和較低的時期表現良好,在通貨膨脹上揚的時期則是不一定,換句話說,它們可以提供一些抵禦通貨膨脹的保護,而無需對已確定的預期報酬付出明確的成本;有鑑於無法確定未來幾年的通膨水平,此類投資策略可能特別有用。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 日本4月核心通膨降溫超預期 恐動搖日銀升息立場

- 【台股操盤人筆記】資金活水+基本面保護,長多格局未變

- 【台股操盤人筆記】市場過熱後的冷卻期,關鍵留意七月

- 新債王岡拉克示警:別指望Fed降息 下期CPI恐見「4字頭」

- 講座

- 公告

上一篇

下一篇