【郭恭克專欄】由主要蘋概股基本面及外銷接單 看2019年上半年台股多空

郭恭克

台股近兩周隨美股跌深後連續四周反彈終於跟進反彈走勢,但以周 K 線計算之台股年線本周 (至 1/18 日止) 扣抵位置為 2018 年 1 月 22 日當周收盤點數為 11147 點,未來四周扣抵平均點數為 10766 點,亦即在春節封關前,台股至少漲點必須達千點以上,否則年線空頭趨勢不容易改變,且春節開紅盤之後,年線扣抵點位置將再度提高,台股 2 月的空頭壓力將更甚於春節封關前。

蘋果公司發布 2018 年第四季營收的保守財測,讓台股相關蘋概股營運屢受質疑,隨著台股重量級公司紛紛召開法說會,讓吾等先來看看台積電、大立光、鴻海 (2018 年整年獲利自結數尚未公布),這三家重量級蘋概股的營收獲利數字,從微觀的角度看台股後市多空。

一、台積電 (2330-TW):

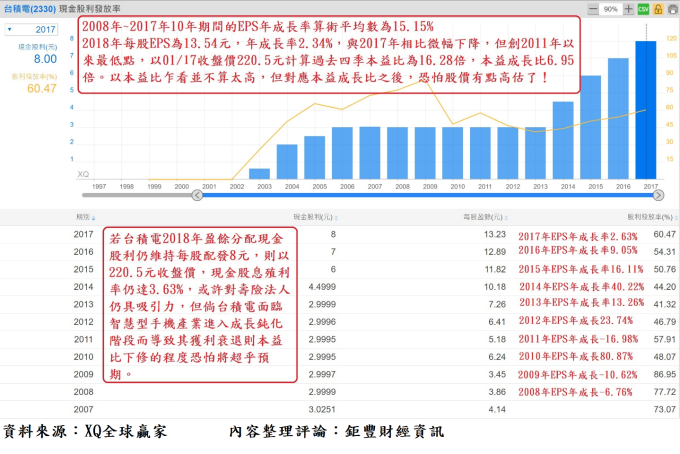

2008 年至 2017 年 10 年期間的 EPS 年成長率算術平均數為 15.15%,2018 年每股 EPS 為 13.54 元,年成長率 2.34%,與 2017 年相較微幅下降,但創 2011 年以來最低點,以 01/17 收盤價 220.5 元計算過去四季本益比為 16.28 倍,本益成長比 6.95 倍。以本益比乍看並不算太高,但對應本益成長比之後,恐怕股價有點高估了!

若該公司 2018 年盈餘分配每股現金股利仍維持配發 8 元,則以 220.5 元的收盤價,現金股息殖利率仍達 3.63%,或許對壽險等機構法人仍具吸引力,但若台積電面臨智慧型手機產業進入成長鈍化,虛擬貨幣挖礦需求蛋塔效應退燒,導致其營收及獲利衰退,則本益比下修的程度恐將超乎預期。

二、大立光 (3008-TW):

2008 年至 2017 年 10 年期間的 EPS 年成長率算術平均數為 35.22%,2018 年每股 EPS 為 181.68 元,年成長率負 6.18%,與 2017 年的成長 14.27% 相較明顯下降,創金融海嘯後最低點,以 01/17 收盤價 3540 元計算過去四季本益比為 19.48 倍,本益成長比負 3.15 倍。以盈餘衰退的企業而言,無論本益比、本益成長比,股價均有相對高估的疑慮!

若以 2017 年現金股息發放率估算 2018 年每股現金股利約 68 元,以 3540 元收盤價計算其現金股息殖利率約 1.92%,對壽險等機構法人的吸引力已不高。若 2019 年營收成長動能受制於整體產業成長停頓甚至衰退,則股價的展望將相形保守。

三、鴻海 (2317-TW):

2008 年至 2017 年 10 年期間的 EPS 年成長率算術平均數為負 2.89%,2018 年前三季每股 EPS 為 3.95 元,年成長率 2.06%,2018 年第四季營收年增率為 4.74%。過去四季 EPS 為 8.09 元 (計算至 2018 年第三季止),以 01/17 收盤價 70.4 元計算過去四季本益比為 8.7 倍,本益成長比負 4.22 倍。本益比乍看並不算高,但若同時再考慮其本益成長比及現金股息殖利率後,股價的合理性就讓人懷疑了。

若以 2017 年的現金配息率僅 24.97%,可能因母公司財報的現金部位遠不如集團合併報表來得充沛,抑制母公司股利政策無法提高盈餘的現金配息率。過去四季 EPS 估算其 2018 年每股現金股利約 2.02 元,以 70.4 元收盤價計算其現金股息殖利率約 2.86%,對壽險等機構法人的吸引力僅屬中下。若 2019 年營收成長動能受制於整體產業及主要客戶營收成長停頓甚至衰退,則股價展望仍不容樂觀。

從以上台股中極重要的蘋概股又兼具重型權值股的三家公司的營收及獲利成長率、本益比及本益成長比、最新股價的現金股息殖利率等面向評測,讓吾等對台股 2019 年上半年展望難以樂觀。

再從宏觀的角度以對外出口的領先性指標,即對外出口接單情況消長狀況看台灣未來一季或半年的出口榮枯。2018 年 12 月單月出口年增率負 3.04%,連續兩個月負成長,2018 整年度對外出口年增率 5.88%,明顯低於 2017 年出口年增率 13.19%。2018 年各月累計出口年增率最高點出現在前 5 月的 11.22%,此後各月累計出口年增率呈現逐月下降趨勢,顯見出口成長動能自 2018 年第二季末已進入趨緩弱化階段。

2018 年 12 月外銷接單預計元月 21 日由經濟部統計局發布,讓吾等先看看至 11 月的數字。

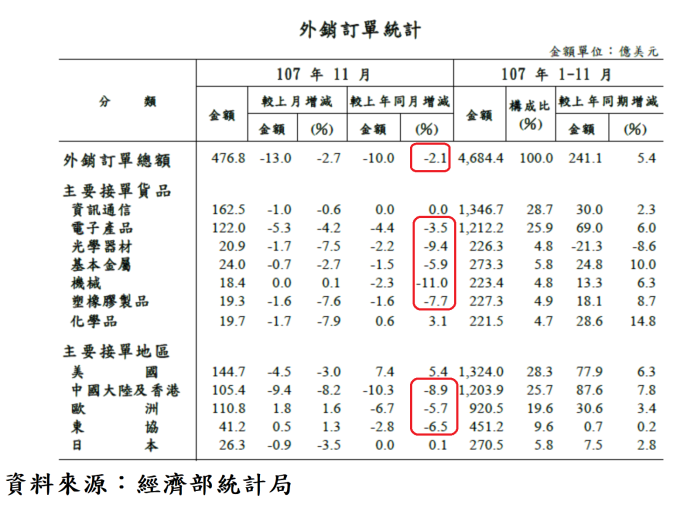

2017 年對外接單年增率 10.86%,2018 年前 11 月累計外銷接單年增率 5.43%,稍低於前 10 月的 6.35%,累計外銷接單年增率連續 3 個月下降,外銷接單成長動能連續成長鈍化,成長動能相較 2017 年明顯偏弱。2018 年前 11 月台灣整體對外接單,對中國含香港地區接單占 25.7%,但對該地區出口占整體出口高達 41.3%,其中仍有相當高的比例為原物料及半成品,美國對中國輸美商品課徵高額關稅,台廠的出口成長動能、利潤率將很難不受衝擊。

2018 年前 11 月對外接單,美國成長 6.3%,整體占率為 28.3%;前 11 月對中國及香港接單成長 7.8%,成長率連續 2 個月掉到個位數,11 月對中國及香港地區外銷接單年增率竟負成長 8.9%,為我國對外出口接單衰退的最大原因,整體占率為 25.7%;歐洲成長 3.4%,整體占率為 19.6%;東協成長 0.2%,整體占率為 9.6%;日本成長 2.8%,整體占率為 5.8%。

美、中國仍是台灣對外接單及生產轉出口的主要地區,且我國對中國地區外銷接單之衰退,預期將對 2019 年上半年我國出口造成明顯負面衝擊,影響外貿部門對經濟經成長率的貢獻度,導致 2019 年經濟展望將較 2018 年保守謹慎。美、中貿易爭議,將是我國未來對外貿易及經濟景氣的最大變數。由此觀之,從宏觀的角度而言,以外銷為導向的 2019 年上半年上市櫃公司營收恐怕很難樂觀。

在空頭趨勢中的股市跌深後必伴隨各種消息面的利多,產生大小不一的反彈波段,但真正主導長線趨勢者,最終仍將回歸經濟基本面及股票價格本益比及盈餘成長率的相對合理性。在經濟基本面展望及趨勢現況偏向保守之當下,投資者仍應謹慎保守看待台股,在反彈波段之際,追高股價、提高持股比率均是相當危險的投資行為。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#波段回檔股

#寶塔翻黑

延伸閱讀

- 【盤後贏指標】台股創史上第9大跌點1195點,失守季線!

- 是「真金」不怕暴跌!柏瑞揭台股85%漲幅靠獲利 下半年看5大族群放光

- 鉅亨速報 - Factset 最新調查:英業達(2356-TW)EPS預估下修至3.17元,預估目標價為56元

- 〈台股盤後〉4大不利因素創史上第9大跌點1195點失守季線 周線仍漲983點

- 講座

- 公告

上一篇

下一篇