中石化Q3利差空間可期 獲利表現有撐

鉅亨網記者林薏茹 台北

中石化 (1314-TW) 受惠第 2 季整體獲利表現可望優於首季與去年同期,加上第 3 季亞洲多家 AN 廠停車歲修,供給仍吃緊,有利報價維持高檔整理或小漲,推升中石化今 (23) 日股價表現相對大盤強勁,盤中上漲超過 3%,成交量已突破 3 萬張,成功站回季線之上。

回顧第 2 季表現,從中石化主要產品之一的 CPL 價格來看, 4 月維持高檔、5 月稍微下修,但 5 月底價格反轉回到預期水準,而成本高檔則是落在 4 月與 5 月,整體而言,4 月 CPL 價格維持高檔,雖成本上揚,但利差仍可期,5 月價格下修、成本上升,利差將是第 2 季的低檔,至於 6 月則在成本下降且價格再度攀升下,利差空間放大。

AN 部分,由於中國 AN 大廠集中於 5、6 月進行 2 年一大修,日韓也有廠商進入歲修,中石化 AN 廠則是 5 月小修,加上下游 ABS 價格支撐,使 AN 價格維持近 2 年新高,利差空間優於第 1 季。

法人認為,中石化第 2 季在 CPL 維持利差空間、AN 利差表現優於第 1 季下,加上業外轉投資收益表現可望維持第 1 季水準,整體獲利表現將優於首季,並較去年同期大幅成長。

展望第 3 季,AN 部分,受惠歐美地區 AN 下游產品去化順暢,銷往亞洲現貨數量減少,而下游產品需求維持強勁,加上第 3 季亞洲多家 AN 廠停車歲修,合計影響產能佔亞洲產能 17.3%,且齊魯石化 8 萬噸因環保因素持續停產,現貨供給吃緊情況恐無法立即獲得改善,第 3 季價格應維持高檔整理或小漲,有利中石化第 3 季維持利差空間。

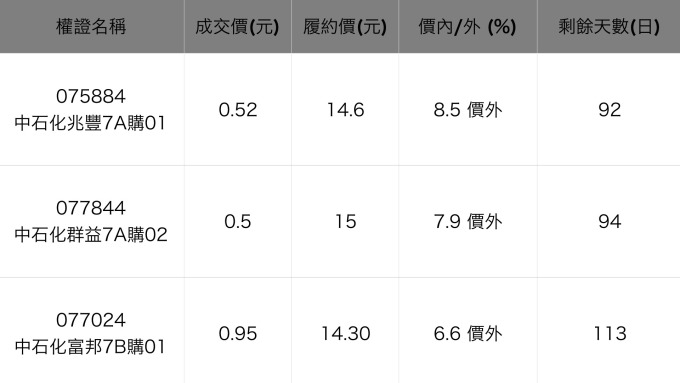

若投資人看好中石化後市,有意透過認購權證,以較低廉的成本參與布局,可選擇到期天數 90 天以上,在外流通比例小於 80%,價外 15% 以內的標的,例如:中石化兆豐 7A 購 01(075884-TW)、中石化群益 7A 購 02(077844-TW)、中石化富邦 7B 購 01(077024 -TW) 等。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#偏弱機會股

延伸閱讀

- 〈財報〉庫克CEO告別作喜憂參半!蘋果Q3營收優 但服務和大中華失色 盤後跳水

- 手機市場為何旺不起來?高通CEO點名記憶體太貴

- 蘋果加速「去高通」!iPhone晶片市占驟降 高通盤前重挫5%

- 〈財報前瞻〉庫克最後一役!蘋果上季營收估增15.5% 料創5年同期最佳

- 講座

- 公告

上一篇

下一篇