鉅亨網編譯許光吟 綜合外電

《彭博社》報導,週二 (28 日) 黃金雖小跌 0.01% 以每盎司 1255.60 美元作收,但近二週國際金價已出現顯著反彈,推升今年以來金價漲幅高達了 9.02%。

投資機構 Incrementum AG 分析師 Ronald Peter Stoeferle 表示,受惠於全球通膨前景升溫以及實質負利率的前景下,估計今年國際金價將能夠上看每盎司 1400 美元至 1500 之間,而若以目標價上限每盎司 1500 美元測算,意味 Incrementum 認為金價後市仍有近 20% 之漲幅。

美國總統川普 (Donald Trump) 計劃用來替代歐巴馬健保 (Obama Care) 而推出的「美國醫療法案 (AHCA)」,已確定在上週的國會投票中,確定闖關失敗,Stoeferle 分析,川普新政依然有著巨大的不確定性存在,再加上歐洲大選、英國正式啟動《里斯本條約》50 條脫歐等國際風險,估計將成為推升黃金上漲的強力動能。

再加上美國聯準會 (Fed) 升息速度加快,暗示著美國通膨預期已火熱加速,Stoeferle 對此認為,雖然短期上金價似乎可能進入盤整,但是估計至今年夏季,金價就會開始有所表現。

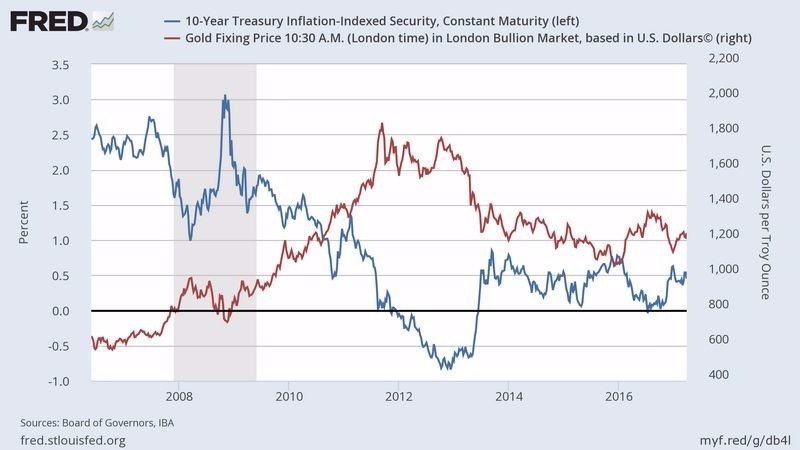

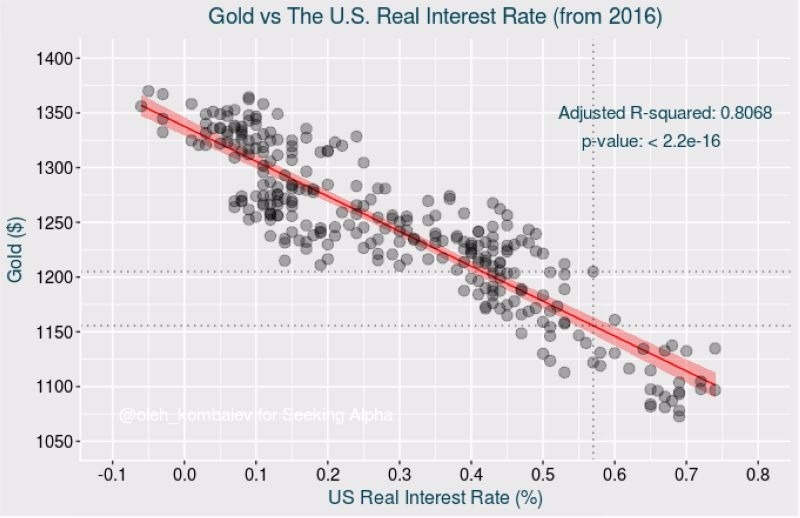

傳統上一般認為,黃金與美元指數有著負相關之關係,即為美元上漲,容易令黃金走勢承壓,但更精確地說,黃金其實是與「實質利率」有著負相關之關係,即當實質利率走弱時,黃金容易出現一波大漲行情,反之實質利率走強,黃金即容易出現下跌。

如置頂圖及下圖所示,黃金與實質利率呈現著連續性的反向關係,這背後的交易邏輯,主要是因為黃金有著「零孳息率」之特性,容易讓投資人產生極大的機會成本損失,故當實質利率走強時,比起黃金「零孳息率」而言,市場是更樂於持有固定收益型商品,待持有至到期之後,賺取票面利息加本金。

展望金價後市,Stoeferle 看好未來通膨率的上漲幅度,將能夠超越名目利率的上升幅度,導致實質利率走低,Stoeferle 對此說道:「估計至今年夏天時,金價就會出現強勢的上漲動能,現在的黃金走勢還只是在牛市初期,故市場依然對黃金是持著較為謹慎之態度。」

註:經濟學中費雪方程式為:名目利率 = 實質利率 + 通貨膨脹率。

名目利率通常以市場利率為代表,如美債殖利率,是未經通膨調整之前之利率。

而實質利率則為名目利率扣除通膨率後之利率,可作為反應貨幣之實質購買力。

上一篇

下一篇