油價飆升只是開始?全球燃料短缺浮現,中國10億桶庫存成關鍵?

優分析 Uanalyze

2026年03月09日(優分析/產業數據中心報導)⸺ 近期伊朗衝突升溫後,能源市場的關注焦點除了原油價格,也逐漸轉向汽油、柴油與航空燃油等成品油供應。

布蘭特原油期貨在亞洲早盤一度跳升 20%,觸及每桶 111.04 美元,創下 2022 年 7 月以來新高,但這只是表面現象。對企業與消費者而言,真正影響經濟運作的是汽油、柴油與航空燃料,而這些產品的價格上漲幅度更為劇烈。

上週最劇烈的漲勢出現在航空燃料市場,新加坡現貨價格在 3 月 4 日一度衝上每桶 225.44 美元的歷史紀錄,隨後回落至 155.82 美元收週,但仍比 2 月 27 日(也就是美國與以色列對伊朗發動空襲前一天)的 93.45 美元高出 66.7%。

同一時間,新加坡柴油基準價格(gasoil)升至 123.39 美元,較 2 月 27 日收盤上漲 33.5%,創下 2023 年 9 月以來最高。

舊劇本的致命假設

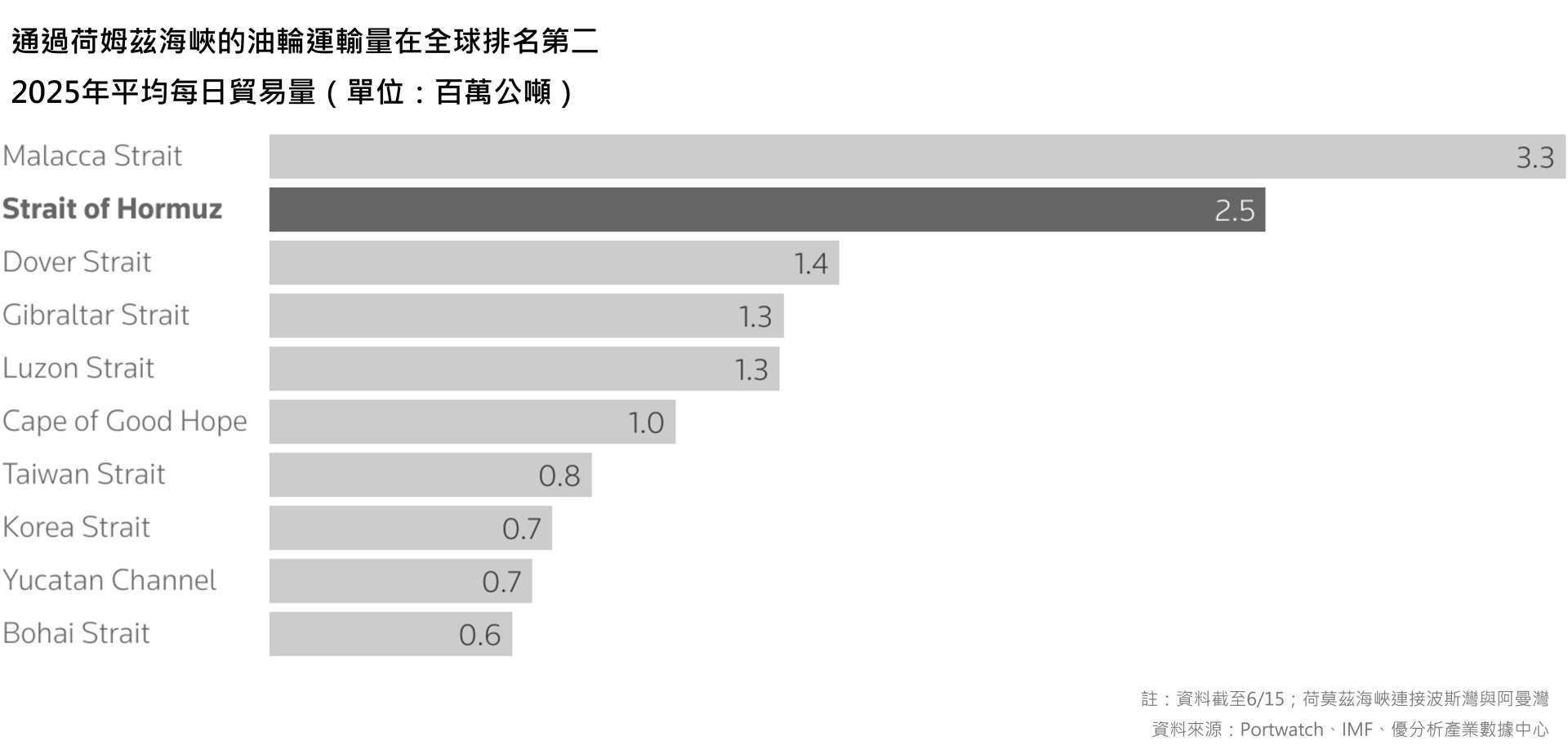

造成市場劇烈反應的核心變數,是荷莫茲海峽事實上的關閉。根據 Kpler 三個月移動平均資料,這條戰略水道每天約有 1800 萬桶原油與成品油流通,其中約 1400 萬桶為原油、300 萬桶為成品油。

儘管川普政府宣稱海峽仍然開放,並提出為通行船隻提供保險甚至可能的護航,但市場並未相信伊朗不會攻擊航運。只要一枚彈道飛彈擊中滿載原油的油輪,整個風險定價就會瞬間升級。

過去多次中東衝突中,石油生產與運輸基礎設施通常會被視為不宜觸及的領域,以避免全球能源市場出現嚴重衝擊。

然而當一個政權被告知外界目標是「政權更替」時,維持既有規則就不再是優先考量。伊朗開始打擊設有美軍基地的波灣鄰國,使局勢的不確定性也隨之升高。

沙烏地阿拉伯、阿聯、卡達、科威特與伊拉克的經濟高度依賴石油、燃料與液化天然氣出口,而海峽受阻意味著收入將面臨壓力;阿聯的杜拜近年逐漸將經濟重心轉向金融與旅遊中心地位,但區域衝突正在重創這兩個產業。

結果是整個波灣地區的能源收入、金融活動與觀光產業同時受挫,使衝突的經濟外溢效應迅速擴大。

燃料出口收縮可能放大全球短缺

隨著供應不確定性持續,區域市場最終將面臨原油不足,進而演變為成品油短缺。當燃料可能不足時,各國的第一反應往往是優先滿足國內需求,結果反而加劇全球市場緊張。

目前已經出現幾個明顯訊號:

-

中國據報要求國有煉油企業停止成品油出口

-

印度部分煉油廠也開始縮減燃料外銷

-

南韓等國的煉油廠降低開工率

這些措施在短期內保護本國供應,但對全球市場而言卻是雪上加霜。

被忽視的關鍵調節力量

在這場潛在危機中,中國其實握有罕見的調節能力。中國雖然不是大型成品油出口國,目前出口量約每日 60 萬桶,但它擁有主要生產國中最大的閒置煉油能力,同時原油庫存估計超過 10 億桶。

以這一庫存規模計算,即使進口完全中斷,中國仍能維持目前煉油速度約三年。

如果北京選擇提高煉油產量並增加燃料出口,不僅能在商業上獲利,也能穩定亞洲市場。但若中國繼續收縮出口,衝擊可能會沿著供應鏈擴散。

例如澳洲是亞洲最大的燃料進口國,每日進口燃料約 90 萬桶,一旦供應受阻,政府將不得不優先保障糧食生產、運輸與基本經濟活動,甚至影響鐵礦砂等大宗商品出口。

由於中國約三分之二的鐵礦石進口來自澳洲,能源供應緊張若導致貿易變化,也可能對製造業與建築產業造成連鎖影響。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 川普:伊朗主動致電求談判 但不確定美伊是否重返全面戰爭

- IMF下修今年全球經濟成長至3% AI熱潮抵銷中東戰火衝擊

- 美國撤銷伊朗石油制裁豁免 因應荷姆茲海峽商船遇襲

- 伊朗允諾給予中國「特別優惠」!與阿曼安排對荷姆茲海峽收費

- 講座

- 公告

上一篇

下一篇