匯控季績佳 策略轉向全球 歐智華料中國今年GDP增7.1%

鉅亨網新聞中心

歐智華(右)稱,未來集團會重點落實策略行動。旁為范智廉。 圖片來源:香港文匯報

早前推出10項改革措施的匯控(0005-HK)(HBC-US)(HSBA-UK),上半年稅前盈利136.28億美元,按年升10.4%符預期;第2季稅前盈利65.69億美元,按年升18.3%,遠超市場預計的2.5%。 三大財務指標中,股本回報率(ROE)仍不達標兼輕微下跌,但受惠業績較預期為佳刺激,股價昨逆市升1.94%,收報71.05港元。行政總裁歐智華昨(3)日在業績報告中指,亞洲並非再投資的唯一重點,似有看淡大陸市場之嫌,他其後於電話會議表示,A股市場回調對其業務整體影響不大,長遠對大陸市場有信心,他估計今年大陸經濟增速可達7.1%。

香港《文匯報》報導,匯控上半年成績亮麗,其中一部分是由亞洲業務帶動,惟歐智華指,「我們的目標是以可賺取利潤的亞洲增長機遇為發展業務的重心,但亞洲並非再投資的唯一重點。」他稱,為保持全面增長及分散風險,集團預計將大約一半的遞增風險加權資產重新調撥至亞洲,其餘則攤分至歐洲、中東及北非、北美洲及墨西哥。若未能發現透過投放資本推動股東權益回報率高於10%的策略機會,集團會在監管機構批准下將資本退還股東。

早前A股大跌,昨日有其他銀行因應大陸經濟放緩及壞賬增加將減慢對大陸業務的投放,歐智華補充說,早前大陸A股暴跌 ,對下半年信託基金及ETF業務有影響,但因集團的業務多元化,因此對整體影響不大。他認為,大陸經濟增長雖然減慢,但長遠仍對大陸發展充滿信心,而他解釋指,亞洲地區並非唯一的投資重點是因集團以全球業務作發展策略,並非與近期A股暴跌及經濟增長放緩有關,他估計大陸經濟增長全年達7%至7.1%。

至於市場另一個關注焦點是早前提及的十項改革策略的進展情況,其中一項重點改革措施是減少風險加權資產,歐智華表示,減少風險加權資產是一個循序漸進的過程,而上半年透過出售環球銀行及資本市場業務既有賬項的資產、出售興業銀行部分股權等令風險加權資產減少了500億美元,同時已將300億美元風險加權資產重新調撥至回報更高的領域,相信下半年會有更大進展。

另外,集團昨亦公佈將巴西全部業務出售,作價52億美元,買家為巴西第二大私人銀行Banco Bradesco SA。

歐智華又表示,剛過去的7月,業務表現令人滿意,未來集團會重點落實策略行動。他又預料環球經濟有望在下半年溫和好轉,大陸的貨幣政策會趨向寬鬆,有助經濟於上半年受挫後回穩,而美國經濟增長可能會加快;另外,受惠於油價下跌,歐元區大部分地區及英國的實質收益普遍增加,惟資本開支的復甦步伐、美國收緊貨幣政策的時間以及歐元區持續面臨的挑戰,均為未來帶來不明朗因素。

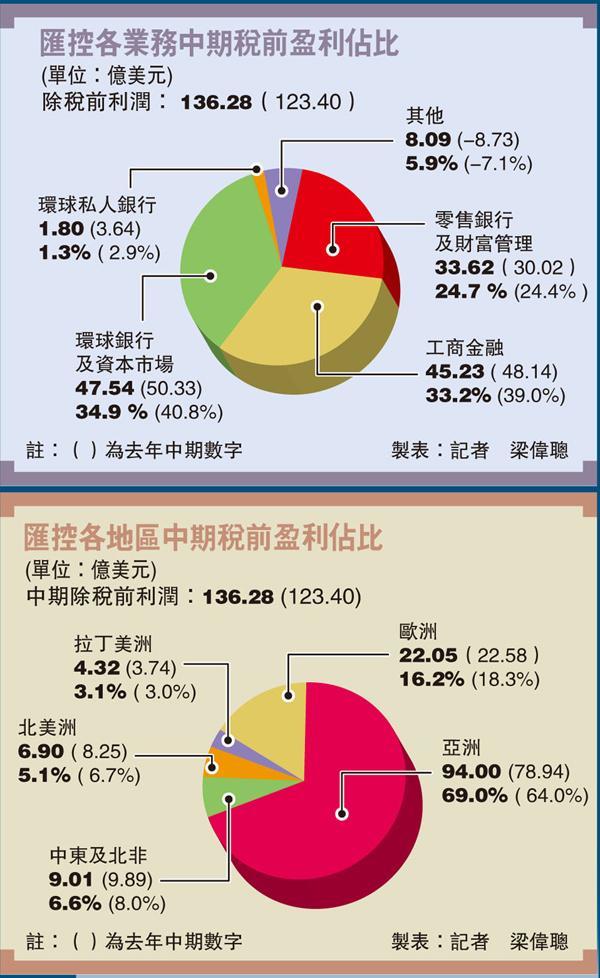

受亞洲業務帶動,匯控上半年稅前利潤136.28億元(美元,下同),按年升10.4%;純利96.18億元,按年跌1.31%,每股基本盈利0.48元,較去年少0.2元,派第二次股息為0.1元。第2季稅前盈利65.69億元,按年升18.3%;純利43.59億元按季跌17.1%,按年跌3.9%。

上半年經調整除稅前利潤130.02億元,按年升2.2%。期內,淨利息收益164.4億元,按年跌5.5%,費用收益淨額及保費收益淨額較去年同期均分別下跌5.53%及8.64%,至77.25億元及56.07億元,交易收益淨額則按年上升39.63%至45.73億元。貸款減值及其他信貸風險準備8.69億元,按季增52%,按年減16.7%;與法律事宜相關的和解開支及準備11.44億元,重組架構及其他相關成本7400萬元,按季及按年分別上升超過7成。

以業務分類,俗稱「炒房」的環球銀行及資本市場業務部門上半年表現最好,歐智華指,環球銀行及資本市場業務延續年初時的良好走勢,特別是資本市場的前線業務,上半年環球銀行及資本市場業務有47.54億元稅前盈利收入;受惠於香港及英國工商金融業務收入理想,工商金融業務收入繼續增長,錄45.23億元,而零售銀行及財富管理則錄得33.62億元稅前盈利收入,主要是因亞洲的財富管理業務表現強勁。

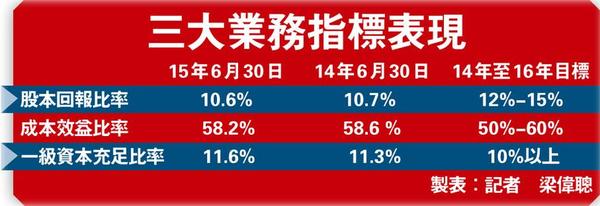

而3大財務指標亦與去年一樣,只有兩項達標,成本效益比率為58.2%,雖按年下跌0.4個百分點,但仍處於2014至2016年目標50%至60%水平,而終點基準普通股權一級比率為11.6%,去年同期為11.3%,符合10%以上目標。而股本回報率則未達2014至2016年12%至15%的目標,僅錄得10.6%,惟歐智華表示,股東權益回報率超過集團訂下2017年底前超過10%的目標。 (接下頁)

[NT:PAGE=$]

圖片來源:香港文匯報

匯控上半年亞洲稅前盈利為94億美元,按年升19.08%,佔集團稅前利潤69%,比例按年提高約5個百分點,繼續是匯控最大盈利貢獻的來源地。

集團行政總裁歐智華表示,若集團未能發現透過投放資本推動股東權益回報率高於10%的策略機會,會在監管機構批准下將資本退還股東,歐智華強調,將資本退還股東不代表會派息,集團會考慮回購等方式。

香港上海匯豐銀行是亞洲區內賺錢最多的地區,上半年除稅前利潤按年升18.6%至700.79億港元,包括期內出售興業銀行股權而錄得106.36億港元的利潤;淨利息收益為469.44億港元,按年跌0.5%,淨息差1.69%,按年減少14點子。

普通股權一級比率由去年底的14.4%下跌0.1個百分點至14.3%,總資本比率由去年底的15.7%升至17.4%,而成本效益比率為37.7%,按年跌2.6個百分點。

若單計香港業務,稅前利潤按年升35%至465億港元。若不包括出售利潤,香港區稅前利潤按年升16%。

市場一直關注匯控遷冊的檢討,特別是否有機會重回香港,主席范智廉於主席報告內表示,該行於周年大會上宣佈將開始檢討環球業務的最佳選址,其後於6月份投資者匯報會(策略日)公佈選址準則,展開更深入的工作,董事會目前仍希望於年底前完成檢討。

而行政總裁歐智華昨日亦未有透露董事局目前對遷冊的取向,僅指他會與董事會一同非公開討論遷冊研究細節,結果將在年底公佈。當被問到近期英國向該行釋出善意,同意減低銀行稅,以及大陸暴力救市等對遷冊研究的影響時,他指英國減稅對銀行來說是正面,而大陸股市波動是市場進化的一個階段,集團不會因短期的一件事,而決定一個影響深遠的決定。

雖然遷冊一事上未有新進展,但該行於英國業務就已完成分隔運作銀行的業務設計,並選址伯明翰作為相關業務的總部所在地。范智廉表示,新建總部大樓的工程現正進行,並將於2018年投入服務。分隔運作銀行與分隔運作範疇以外的其他業務均將由新設的公司提供服務,該公司將主理和聘用內部共用的基礎設施及僱員。英國銀行業務旗下的2.2萬名英國僱員將於年底前過渡至新公司。 (接下頁)

[NT:PAGE=$]

匯控中期業績符合市場預期,在公佈業績後,股價一度逆市升近2.4%,收報71.05元,仍升1.94%。至今晨1:00,倫敦股價折合每股收70.25港元,美國ADR報69.94港元,均較港收市價跌逾1% 。一眾大行昨發表報告,看好匯控前景,並調高其目標價,有分析員更看好匯控可上試86元。

新鴻基金融財富管理策略師溫傑表示,匯控股價早前落後於大市,保守投資者可於現價買入,回報仍高於5厘,年底有望升上86元。他指,是次中期業績可以說得上是超出市場預期,特別是俗稱「炒房」的環球銀行及資本市場(GBM)在第2季的表現。

對於匯控有意分散風險,不再以亞洲為投資的唯一重點,溫傑認為該做法合理,「發展大陸市場前景雖好,但始終參與上難度高,其他行於大陸表現亦未如理想。」但相信並不會令其賺錢能力打折,匯控仍會堅守香港這一個最賺錢的亞洲市場,而歐洲方面亦見經濟開始復甦,相信有一定潛力,故長遠計分散風險不影響其收入。

但對於下半年展望,溫傑指出,下半年環球經濟雖然溫和好轉,但仍有不明朗因素,包括美國加息以及其「炒房」(GBM)能力能否維持第2季的表現,仍有一定的不穩定性。就遷冊問題,溫傑認為機會一半半,眼見現時英國亦向該行釋出善意,同意減銀行稅,他呼籲投資者不應以遷冊與否作為投資原因。

野村報告表示,匯控第2季稅前盈利達66億美元,優於市場原預期55億美元,受惠收入、撥備等表現所帶動。該行重申對匯控「中性」投資評級、目標價680便士(約82.4港元)。

野村指,匯控在減少風險加權資產表現取得良好進展,上半年減少規模達500億美元,料出售巴西業務,可進一步令普通股一級資本充足率(CET1)提高50個基點,若計及此交易料其CET1達到12.1%,業績顯示集團的改革策略正在推進。

另外,摩根大通昨亦發表報告表示,匯控資本表現帶來驚喜,該股現估值僅預測市賬率0.93倍,料提供股息回報約5.5厘,但該行認為,集團仍需要表現其盈利增長,以令其估值較賬面值上享有溢價,維持對匯控「中性」評級及目標價77元。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【台股操盤人筆記】在輪動與過熱中堅守優質AI部位

- 〈華南金股東會〉看好AI驅動台灣產業升級 陳芬蘭拋5大戰略、建構生態金融圈

- 野村投信最新台股看法--【台股操盤人筆記】可留意短線股息題材的配置機會

- 野村投信最新台股看法--【台股操盤人筆記】在籌碼雜亂中回歸初心

- 講座

- 公告

上一篇

下一篇