鉅亨買基金

近來英國雜誌《經濟學人》以「台灣病」為題,尖銳指出台灣經濟表面亮眼,卻潛藏結構性隱憂,包括長期壓低匯率、實質購買力下降、房價飆升與金融風險累積。其中,長年被各界視為政績象徵的高額外匯存底,反被點名為問題根源之一,直指央行刻意壓低新台幣匯率所帶來的後遺症。這篇報導,究竟對台灣經濟帶來哪些衝擊?

1. 什麼是「台灣病」?

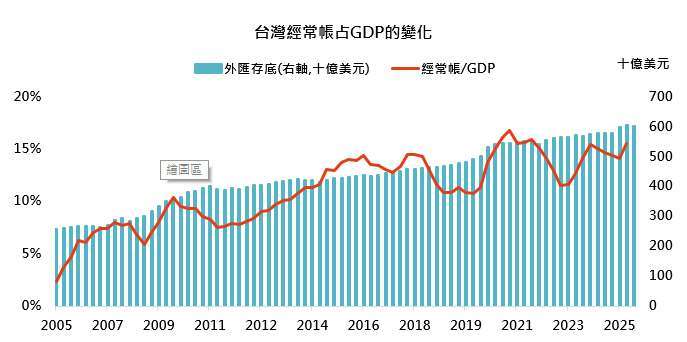

「台灣病」一詞,並不是第一個被貼在國家身上的經濟標籤。過去的「荷蘭病」就是經典案例:荷蘭在天然氣出口暴增後,大量外匯湧入、貨幣升值,反而削弱了其他產業的國際競爭力,最終拖累整體經濟表現。台灣雖然沒有天然資源出口,卻擁有以半導體為核心的高科技產業群,讓出口貿易成為經濟成長的主要命脈。《經濟學人》指出,為了維持出口競爭力,台灣長年讓新台幣匯率維持在相對偏低水位,一方面累積了可觀的外匯存底(根據中央銀行數據顯示,截至 9 月底,台灣的外匯存底約為 6,029 億美元,創下歷史新高),另一方面卻在某種程度上掩蓋了內需疲弱、薪資停滯與房價飆升等結構性問題。這些被壓抑卻日益突出的副作用,正是今日所謂「台灣病」的核心所在。從數據來看,台灣「經常帳占 GDP」的比重在過去二十年一路攀升,顯示台灣長期以來都能透過出口在國際市場穩定賺取龐大外匯。經常帳長期維持高水位,不僅代表台灣在全球供應鏈中的競爭力持續獲得「國際認證」,也反映出台灣具備為國家累積資本與外匯實力的深厚經濟底子。

2.「台灣病」有什麼影響?

外界認為台灣靠「偏低匯率」才維持出口競爭力,但這其實是一種誤解。台灣經濟學者吳聰敏在多篇研究中明確指出,台灣經濟的成長動能來自深厚的技術底子與產業升級,而非匯率本身。這背後仰賴的是長期累積的高素質人才與完整的工程文化。台灣能在相對低廉的勞力成本下,提供高度專業的工程與製造能力,是許多國家難以複製的比較優勢。鉅亨買基金在《鉅亨 Fund 大鏡 - 從電視代工到世界第一的台積電,台灣如何創下經濟奇蹟?》也談過同樣的觀點。值得強調的是,台灣同時具備「高素質人力資本」與「低成本勞動資本」的罕見組合——在如此高要求的製造與研發條件下,美國工資仍約為台灣的三倍,但台灣卻能以更具成本優勢的人力支撐高度複雜的製程與創新。這些因素共同構成台灣科技業多年來累積而成、真正支撐國家競爭力的底氣。

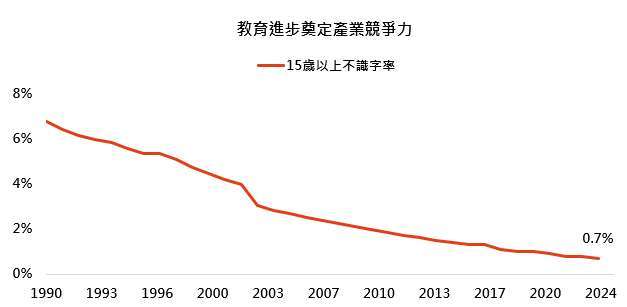

台灣電子產業在戰後的快速發展過程中,展現出極具競爭力的結構性優勢,其中最具代表性的指標,正是「自製率」的穩步提升。根據《台灣戰後的高成長》(吳聰敏,2018 年,第 19 頁,第 6 節)指出,1970 年代以前,來台設廠的外資電子企業仍高度仰賴進口零組件;但隨著本地企業技術快速成長,自製率已由 30% 提升超過 50%。這項轉變不僅代表台灣逐步掌握關鍵零組件的製造能力,也象徵整體產業邁向自主化與高附加價值的過程,成為台灣在全球供應鏈中穩居關鍵位置的重要基礎。台灣能夠達成如此高的自製率,背後真正的關鍵,是長期深耕於人才培育與教育發展。根據內政部統計,台灣 15 歲以上人口的不識字率,自 1990 年以來穩步下降,從 7% 降至 2024 年的 0.7%,顯示基礎教育的普及與國民素質的整體提升。這不只是教育成效的體現,更是台灣能在電子、半導體等高知識密集產業中穩健發展的重要條件。從完善的教育制度到技職訓練體系,台灣持續投資於人力資本,為產業升級提供穩固基礎,也讓科技實力不斷深化,進一步鞏固我們在全球價值鏈中的戰略地位。

根據內政部 2024 年資料統計,台灣 25 至 64 歲人口中具備大學(含)以上高等教育背景的比例達 60%,高於 OECD 平均值 41%,超越美國 51%、日本 56% 與南韓 55% 等多數已開發國家。顯示出台灣長期對教育的重視已轉化為具體成果,也為高科技產業發展與人才供應提供堅實基礎。

3. 出口強勁,靠的不是政策,是產品與信任

台灣經濟高度依賴出口,但支撐出口競爭力的關鍵在於科技製造領域中長期建立的深厚實力。台灣同時擁有高素質人力資本與相對低廉的勞動成本這項極具稀缺性的優勢,使得台灣企業在全球製造鏈中能以更具成本效率的方式提供高品質、高技術含量的產品,也因此深受全球科技客戶信賴。正因具備這樣的結構,台灣在每一次全球科技循環與產業革命中——從工業化後的製造升級,到個人電腦普及、網際網路興起、智慧型手機浪潮,再到這一輪由 AI、高效運算與雲端推動的科技革命——都能第一時間承接全球訂單,並迅速將外部需求轉化為企業獲利與實質經濟成長動能。從台股整體每股盈餘與那斯達克綜合指數每股盈餘的長期走勢來看,兩者高度同步,顯示出台灣企業與全球科技產業景氣緊密連動,且具備強大的接單與獲利能力。近年在 AI、高效運算與雲端應用快速擴張的推動下,台灣半導體與電子企業不僅營收與獲利屢創新高,也讓市值與股價在全球市場中備受關注。這些表現再次證明,台灣出口導向型的成長模式並非脆弱依賴,而是建立在深厚的產業技術底蘊與全球價值鏈中不可或缺的地位上。

鉅亨投資策略

「台灣病」是誤解,出口與科技才是長線實力關鍵

所謂的「台灣病」,實為對台灣經濟結構的誤解。台灣的成長動能並非來自匯率操作,而是建立在長期的技術累積、產業升級與教育投資之上。高自製率、完整供應鏈與高素質人才,使台灣能在每波全球景氣循環中快速轉化外需為企業獲利。鉅亨買基金認為,台灣在半導體、AI 與高效運算等關鍵領域具備強勁優勢,台股長期成長潛力仍值得期待。

鉅亨精選基金

| A49038 | 路博邁台灣 5G 股票基金 T 累積級別 (台幣) | 申購 |

| A32007 | 野村鴻運基金 | 申購 |

| A36004 | 安聯台灣科技基金 | 申購 |

「鉅亨買基金」獨立經營管理

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuefund.com.tw

公司地址:台北市信義區松仁路 89 號 18 樓 B 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00

上一篇

下一篇