鉅亨網編譯劉祥航 綜合報導

隨著投資者對大小型公司的信心日益增長,華爾街交易員們正迎來一個傳統上對股市而言充滿挑戰的 9 月,但市場廣度的顯著改善為此提供了重要的支撐。

9 月歷來是一個波動加劇、散戶買盤減弱的月份,甚至根據瑞銀證券的數據,它是唯一一個標普 500 指數下跌機率高於上漲機率的月份,過去 75 年來平均下跌 0.7%。

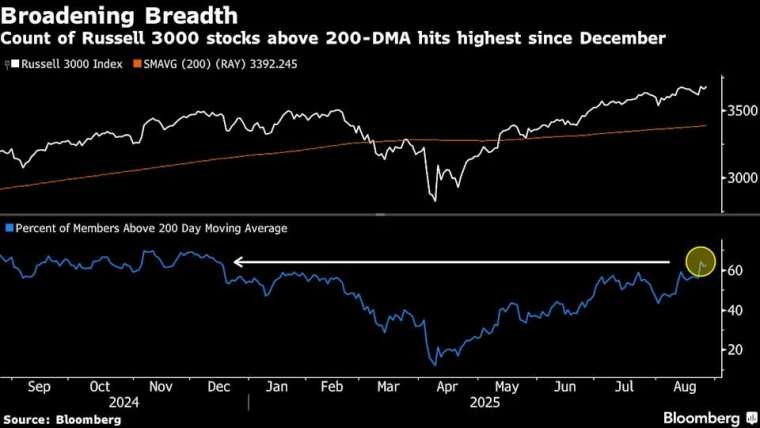

但目前市場廣度,為投資者帶來了一絲樂觀的理由。數據顯示,羅素 3000 指數中,有高達 64% 的成分股交易在 200 日移動平均線之上,這是自去年 12 月以來的最高比例。Oppenheimer & Co. 數據更指出,市場頂部通常會在該讀數降至 60% 以下時形成,這表明當前情況與市場見頂的典型模式有所不同。

Oppenheimer & Co. 技術分析主管 Ari Wald 表示:「市場廣度在最近幾周顯著改善。我們認為,廣度的改善降低了形成主要頂部的風險。」

回顧 4 月低點以來的強勁反彈,主要由科技巨頭領漲,投資者將資金投入這些被視為安全的股票。因此,最近參與反彈的股票數量增加,對於多頭來說是一個受歡迎的跡象。

彭博情報高級股票策略師 Michael Casper 表示,傑克森洞會議後廣度擴大,可能是一個更大趨勢的開始,標普 500 指數中那些先前未受關注的部分也開始參與進來。

彭博數據顯示,目前約有 67% 的標普 500 指數成分股高於其 50 日移動平均線,同時約有 68% 的成分股高於其 200 日移動平均線,與七月僅約半數成分股達到這些門檻相比,這是一個實質性的跳躍。

嘉信理財高級投資策略師 Kevin Gordon 也認同「廣度正在改善,雖然我不會稱之為完全強勁,但目前的發展方向是有利的。」

Gordon 補充說,這種改善在大型股部門中尤為明顯,包括資訊科技、通訊服務和非必需消費品。他特別指出,非必需消費品板塊的等權重版本已達到歷史新高,而市值加權版本則未能跟上。這顯示了市場內部結構的變化,資金正從高度集中的少數巨頭向更廣泛的領域擴散。

然而,儘管市場廣度顯示出顯著改善的跡象,仍有更多工作可以做。自 4 月 8 日低點以來,標普 500 指數已上漲 30%,但其等權重同業僅上漲 23%。彭博情報分析師 Gillian Wolff 的數據顯示,在過去 30 年中,主基準指數表現超越等權重指數的情況,除了今年,只在 1998 年發生過。這表明市場上仍存在著一定的集中度問題。

Hedge Fund Telemetry LLC 創建人 Thomas Thornton 指出,投資者對「逢低買入」一直抱有很高的信心,而且目前看來是正確的。然而,他們青睞的科技股估值和技術指標已顯得偏高,且基金經理也過度持有了這些股票。他警告:「當下一次下跌未能反彈時,這將變得重要。」

上一篇

下一篇