美8月核心CPI月增幅創4個月新高 Fed下周降息兩碼機會渺茫

鉅亨網編譯段智恆 綜合外電

美國公布最新數據顯示,8 月整體通膨增速降至 3 年半來新低,然而由於住房和旅遊價格上漲,推升該月核心通膨創 4 個月來最大增幅,奠定聯準會 (Fed) 下周降息一碼 (25 個基點) 的基調,市場大幅降息兩碼 (50 個基點) 的預期迅速降溫。

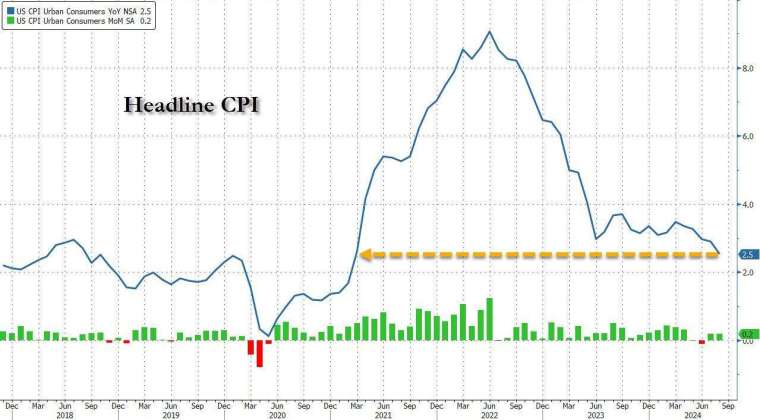

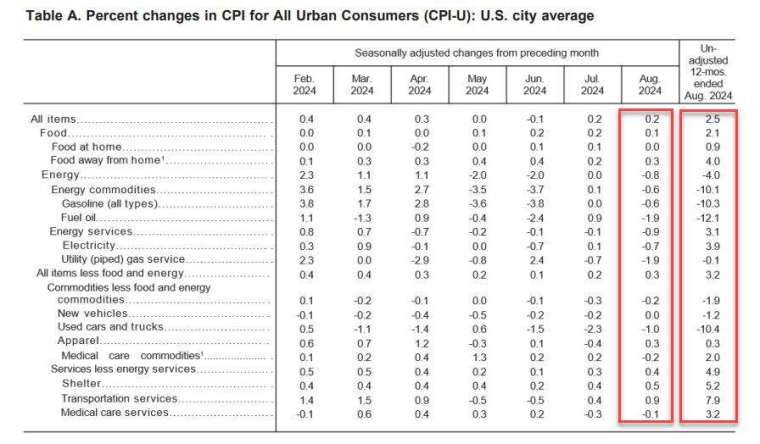

具體來看,美國勞工統計局 (BLS) 周三 (11 日) 公布數據顯示,受到汽油價格下滑影響,8 月消費者物價指數 (CPI) 年增 2.5%,連續第五個月降溫並創 2021 年 2 月以來新低,符合市場預期,從前值的 2.9% 大幅下滑;按月來看成長 0.2%,符合市場預期並與前值持平。

剔除食品與能源成本的核心 CPI 在 8 月年升 3.2%,符合市場預期並與前值持平;不過核心 CPI 月增 0.3%,創 4 個月來最大增幅,略高市場預期與前值的 0.2%。3 個月折合年率計算為成長 2.1%,高於 7 月的 1.6%。經濟學家普遍認為核心指標比整體 CPI 更能反映潛在通膨。

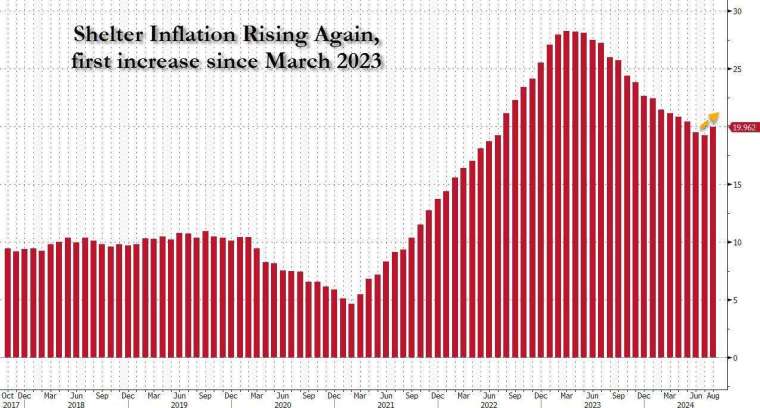

住房是整體通膨成長的「主要因素」

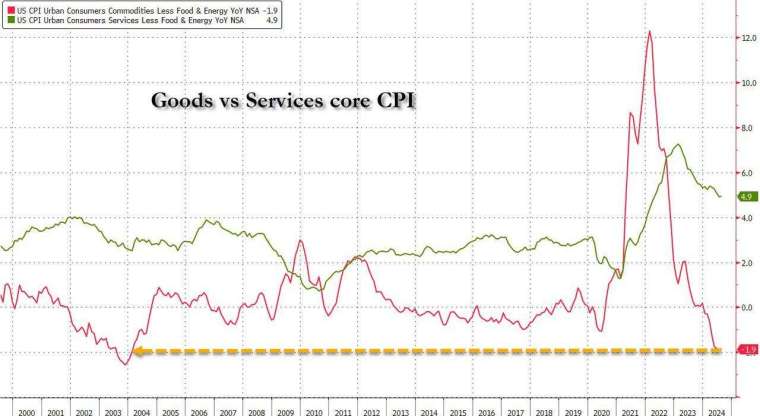

觀察報告細項,8 月整體通膨放緩主要是受到商品價格下降推動,商品價格年減 1.9%,創 2004 年以來新低;服務價格年增率持續走高,不過漲幅為 2022 年以來最慢。

8 月核心通膨率意外上升主因是住房和交通成本加速成長。8 月住房成本月增 0.5%,其中業主等價租金指數 (OER) 成長 0.5%,創 1 月以來最大漲幅,也是連續第二個月上漲,打破普遍的下滑預期。該月租金指數成長 0.4%,離家住宿指數升致 1.8%,7 月則僅成長 0.2%。

8 月機票價格在連續第五個月下降後成長 3.9%,僅管如此仍比去年同期便宜;二手車和卡車價格延續 7 月降溫態勢下滑 1.0%、新車價格基本持平;醫療保健成本下降 0.1%;家具價格下滑 0.3%,扭轉 7 月 0.3% 的漲勢;能源價格下滑 0.8%,其中汽油價格月減 0.6%、天然氣價格下滑 1.9%。

市場分析指出,儘管交通成本上升,但核心商品類別價格仍在持續下降,表明企業難以將更高的價格轉嫁給消費者,暗示利潤會進一步受到壓縮,因此企業可能會透過裁員削減成本。

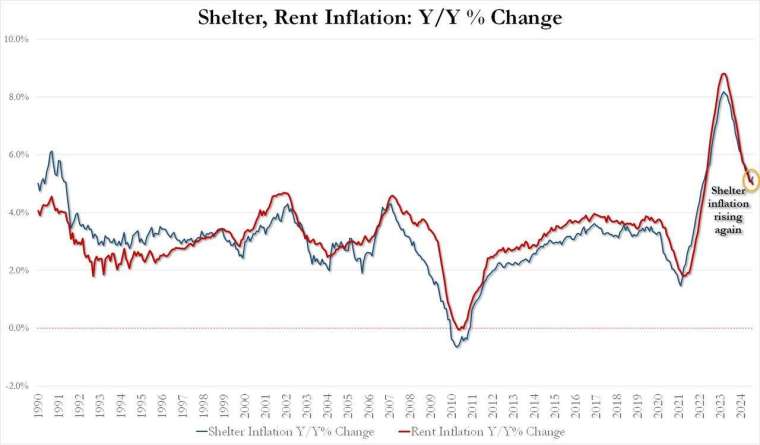

BLS 在報告中表示,住房是整體通膨成長的「主要因素」。也許更令人擔憂的是,雖然租金通膨持平,但住房通膨自 2023 年 3 月以來首次成長:今年 8 月住房通膨月增 0.4%、年增 5.23%,7 月年增 5.05%,去年今年 8 月住房通膨月增 0.39%、年增 4.97%,7 月年增 5.09%。

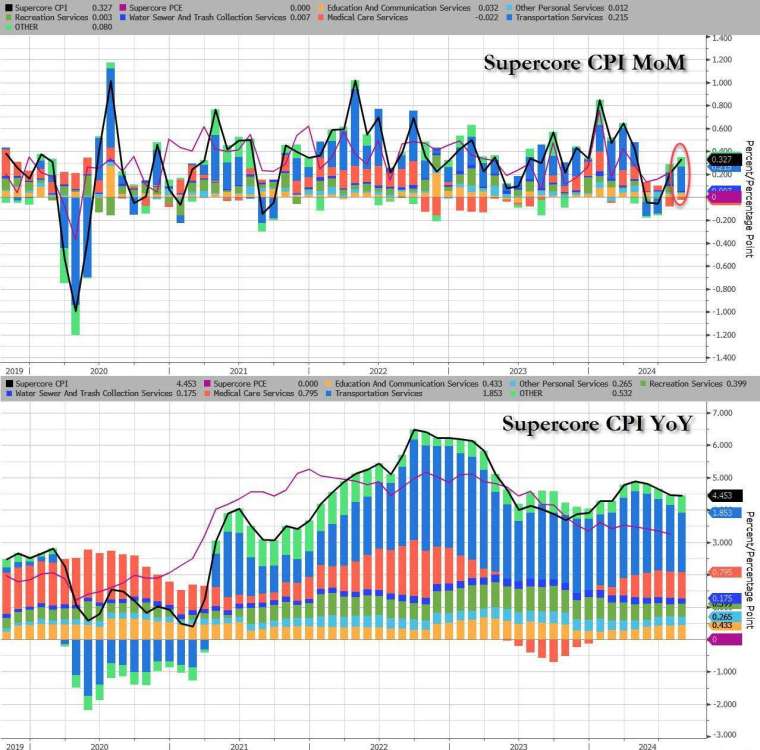

值得注意的是,8 月剔除住房的超級核心通膨 CPI 月增 0.33%,創今年 4 月以來最大單月增幅,主要是受到運輸服務通膨持續加速影響;按年來看成長 4.5%,雖然較 7 月 4.73% 回落但依然維持在高峰。

通膨降溫速度符合預期 下周降息一碼似乎已成定局

信安環球投資 (Principal Global Investors LLC) 分析師 Seema Shah 認為,這並非市場希望看到的報告,因為隨著核心通膨率超預期成長,Fed 降息兩碼的路徑變得更加複雜。

儘管如此,Shah 表示這並不會影響 Fed 下周降息行動,只是聯邦公開市場委員會 (FOMC) 當中的鷹派人士會抓住今天的報告當作證據,表明需要小心謹慎處理通膨的最後一哩路──這是默認降息一碼強而有力的理由。

英國嘉信理財分析師 Richard Flynn 則指出,8 月通膨數據重申緩慢降息周期的可能性,通膨降溫力道夠強有助防止物價再次抬頭,因此 Fed 能夠選擇溫和的步調管理就業市場風險,避免經濟衰退。他稱:「Fed 穩紮穩打應該會取勝。」

摩根士丹利 E*Trade 分析師 Chris Larkin 認為,符合預期的報告讓市場普遍預估 Fed 下周降息一碼,對那些希望降息兩碼的投資人大感失望,隨著通膨可能已獲得控制,市場注意力將轉回經濟成長方面,尤其是就業市場。

Regan Capital 分析師 Skyler Weinand 表示,Fed 下周將降息一碼啟動降息周期,好趕在失業率上升之前平行外界對 Fed 可能已經落後形勢的擔憂。雖然近期股市因企業財報和經濟數據波動而小幅回落,但隨著不確定性消退,投資人開始消化 2025 年的企業收益,預料 Fed 首次降息和美國大選後美股會有更平穩的走勢。

Chris Zaccarelli 分析師 Chris Zaccarelli 認為,未來的風險仍側重經濟成長放緩和就業市場惡化,這就是為什麼市場預估 Fed 會在今年剩下 3 次會議降息 100 個基點,意味著至少會有一次降息兩碼。不過倘若經濟成長速度溫和放緩而非突然惡化,則 Fed 只會在今年內降息 75 個基點,即每次會議上降息一碼。

市場反應

美股盤前 8 月 CPI 公布後,主要指數期貨一度走跌但隨後轉漲,開盤時呈漲跌互現,原因是頑強的核心通膨削弱市場對 Fed 大幅降息預期。

截稿前,主要指數全面走跌,道瓊工業指數跌近 700 點或 1.7%,那斯達克綜合指數跌近 190 點或近. 1%,標普 500 指數跌逾 80 點或近 1.5%,費城半導體指數跌逾 50 點或近 1.1%。美國 10 年期公債殖利率跌至 3.62%、美元指數升至 101.67。

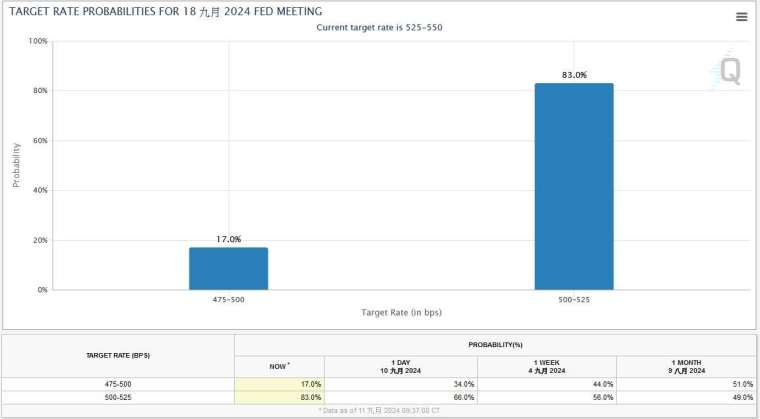

根據芝商所 FedWatch 工具,Fed 下周降息一碼的機率升至 83.0%、降息兩碼的機率降至 17.0%。不過 11 月降息兩碼的機率為 54.4%,降息一碼的機率為 36%。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈美股早盤〉8月核心通膨頑強澆熄Fed大幅降息押注 主要指數漲跌互現

- 〈快訊〉美8月核心CPI超預期月升0.3% 美股主要指數期貨短線走低

- 賀錦麗當選勝率上升 川普概念股崩跌

- 川普辯論會屈居劣勢 加密貨幣股盤前齊下挫

- 講座

- 公告

上一篇

下一篇