百達投顧

股市上漲行情可望延續,因為美國和其他成熟經濟體可能會進入降息。

01

資產配置:緊抱股票

儘管全球經濟和流動性環境並不樂觀,但我們看見改善的跡象,這有利支持風險性資產表現。

美國經濟仍具有韌性,而中國正顯示出復甦的跡象。此外,大多數主要央行可能在幾個月內開始降息,銀行也願意增加貸款。呼應此變化,我們將今年全球企業獲利成長率預估從之前的 7.2% 上調至 8.1%-- 這很大程度上與市場預期接近。

我們認知股市變得昂貴,特別是在美國和日本等市場。然而,我們不認為泡沫正在形成。

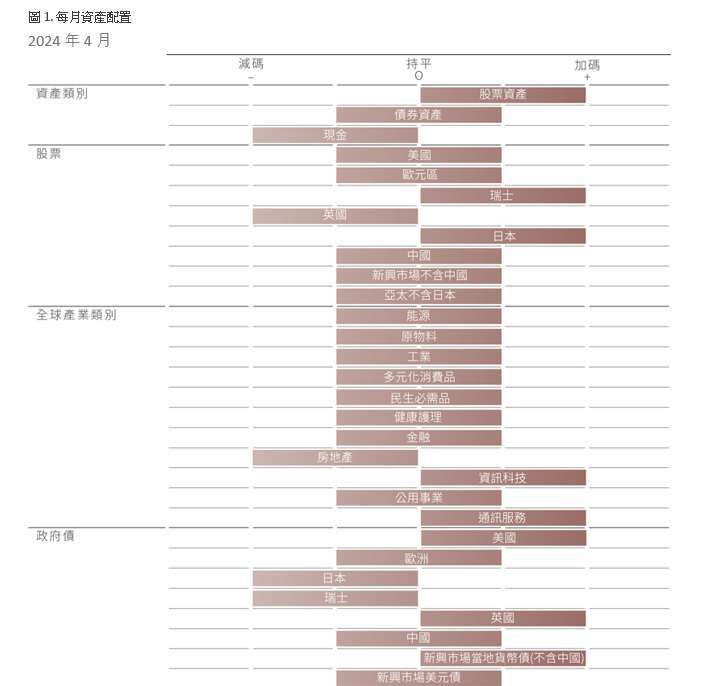

考慮所有因素,風險平衡的指標顯示股市多頭行情可望持續。因此,我們仍然加碼股票,對債券維持中性,並減碼現金部位。

根據我們的商業周期分析,美國內需受到勞動力市場吃緊支持,仍然是成長的引擎。

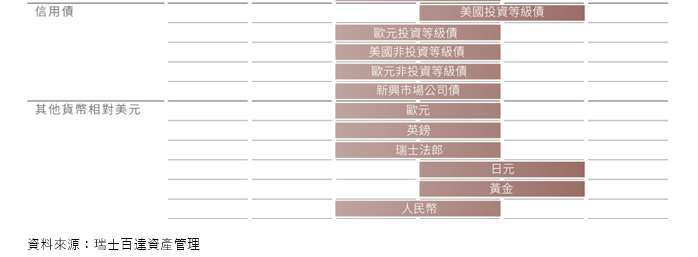

儘管經濟狀況良好,我們仍然預計 Fed 將在 6 月開始降息,總計降息 2-3 次,即使通膨情況不明確,但仍會緩和地進行,預計聯邦基金利率在年底將回落至 4.50-4.75%。

其他主要經濟體的狀況相對不佳。

日本正面臨衰退的風險,工業生產、零售銷售和房屋開工都在放緩。然而,國內需求具有韌性,就業市場仍然吃緊,這支持日本央行考量的民間收入增加和消費增加的良性循環。

日本央行做出一個被預期但具有歷史意義的舉措,結束了八年的負利率和其他非傳統政策,並在 17 年來首次升息。我們預計日本央行今年將把基準利率上調 20-25 個基點,但通膨超過目標水準,打開了進一步收緊政策的可能性。

儘管如此,今年升息不太會影響日本資產的吸引力,因為貨幣政策仍然保持寬鬆,國內投資者手中有大量不具吸引力的現金準備好投入市場。

歐元區的成長目前尚處於疲弱狀態,但有望在今年下半年逐漸超過潛在成長率,因為通膨壓力減緩。這應該使歐洲央行能夠在未來幾個月降息。

中國經濟正顯示觸底的早期跡象。今年迄今公布的數據與第一季度 GDP 約為 7% 的水準相符,這是我們對全年成長預測(4.9%)的強勁開局。綜合採購經理人調查顯示,製造業和服務業活動再次成長。

儘管如此,對於中國經濟前景的樂觀仍然言之過早,因為在過去有過許多虛假的開始。此外,鑑於中國央行專注於去槓桿化和維護貨幣穩定,不太可能加快貨幣政策寬鬆的節奏和規模。

在中國以外,新興經濟體正經歷強勁成長。我們預計發展中國家和工業化國家之間的成長差距將進一步擴大,按照 12 個月移動平均計算,達到近 3 個百分點的兩年高點,高於長期平均水準 2.1%,這預示著新興當地貨幣在中期內將保持強勁。

我們的流動性分析對風險較高的資產類別並沒有給出特別樂觀或悲觀的信號,儘管隨著成熟國家央行加入新興國家央行寬鬆貨幣政策的行列,近期股票和風險較高債券的流動性狀況可能會改善。

另一個可能提振流動性的因素,可能來自於美國和歐元區商業銀行,它們越來越願意以及有能力提供貸款,這對私營部門的流動性帶來良好預兆。

我們的估值指標顯示,相對於債券,股票的吸引力略有降低。股票風險溢價(衡量投資者在股票上獲得超過無風險利率的額外報酬)下降至 3.5%,而歷史均值為 4-4.5%。然而,全球企業獲利預期將維持強勁,市場預測顯示在未來三年內不會出現獲利衰退。

此外,我們認為股票尚未達到泡沫的水準。我們的模型顯示,標普 500 指數的泡沫區間始於大約 6,200 點,比目前指數位置高出約 15%,對應著 12 個月本益比為 25 倍。

美國公債價值合理;目前約為 4.3% 的 10 年期基準殖利率與我們的公平價值定價模型大致相等。

技術指標支持我們整體資產配置立場。過去四周,股票吸引了 520 億美元的資金流入,其中,美國股票產品是最受青睞的,此趨勢看起來可能會持續下去。相反地,貨幣市場基金則出現五個月來最大的周資金外流。

02

股票區域和產業:擴展的市場表現

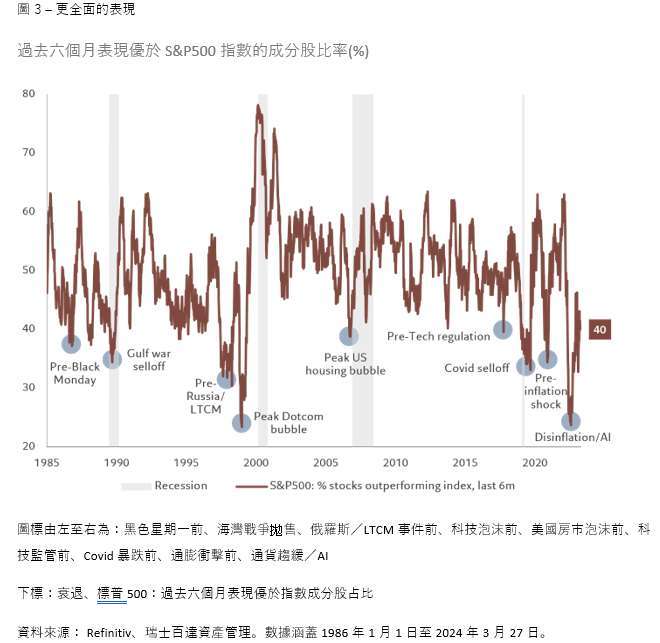

我們整體維持對股票的加碼立場,並保留對區域和產業股票不同配置。儘管我們注意到在今年年初和 2023 年表現出色之後,市場可能出現回落的可能性,但目前我們的擔憂被事實所抵銷,這一波反彈已經擴展至大多數產業。

儘管如此,報酬不再僅僅集中在「Magnificent 7」上,這些美國科技巨頭在 2023 年推動了市場表現,而且部份股票已經開始回落,且漲幅已經擴展到周期性產業,如能源、原物料和金融,這些產業在 3 月表現最為出色。去年股票漲幅較集中是因為整體環境處於低成長、高利率,而大型科技公司在該環境下成為例外。但現在投資者越來越預期成長保持強勁,同時也預期央行將開始貨幣寬鬆周期。這為市場提供更全面的支持(見圖 3)。

這種擴展的趨勢甚至適用於市場中的各個部分。例如,在人工智慧領域,投資者不再僅僅專注於半導體製造商,而是轉向價值鏈的其他部分,例如能夠滿足人工智慧相關運算需求的超級雲端服務提供商。

科技產業仍然可能出現修正,但我們認為現在還不是時候。儘管大型科技公司和美國其他股票之間的獲利成長動能差距正在縮小,但科技和通訊服務產業的強勁獲利前景,使它們仍能成為市場的領頭羊。

強勁的獲利動力讓我們對日本股市維持加碼,且日股亦受到企業治理改革、投資者仍低度配置以及估值合理的支持。我們對優質股票的偏好意味著我們對瑞士股票也保持加碼立場。最後,由於通訊服務產業的合理估值,以及對人工智慧等結構性主題的相關性,我們仍然對通訊服務產業維持加碼。

03

固定收益與貨幣:降息即將來臨

鴿派的央行指引再次確認即將降息的預期。在這樣的環境下,我們傾向於在高收益仍然可得的情況下,根據我們的風險承受能力來鎖定最高的收益。

美國市場是最具吸引力的機會所在,無論是公債還是投資級信用債。美國基準 10 年期公債殖利率高出我們估計年底公平價值殖利率 20 個基本點,這意味著在 2024 年剩餘時間內的總報酬率約為 5%。

與此同時,美國投資級債券應受益於企業獲利的正向且持續改善的動能。根據我們的總體預測,美國獲利今年應該成長約 8%。儘管投資級信用債已經不再便宜,但它仍然比美國股票提供更好的價值。

新興市場當地貨幣債券是另一個具吸引力報酬的來源。我們預計新興市場的經濟活動將略微超過潛力,與成熟國家相比,成長差距將擴大。全球貿易正在穩定,利率已經達到高點,這兩者對新興市場都非常有利。Fed 降息預期可能限制美元走勢,同時也為新興市場央行在需要降息時騰出空間。這些都支持新興市場債券和貨幣表現。

我們還看見英國政府債券的潛力。儘管已經有一段漲幅,但根據我們的模型,英國公債估值仍然具有吸引力。根據我們的分析,這是唯一一個公債殖利率水準高於其名目成長趨勢的市場,我們預計此一差距將隨著英國央行降息而縮小,該時間甚至可能早於 5 月。

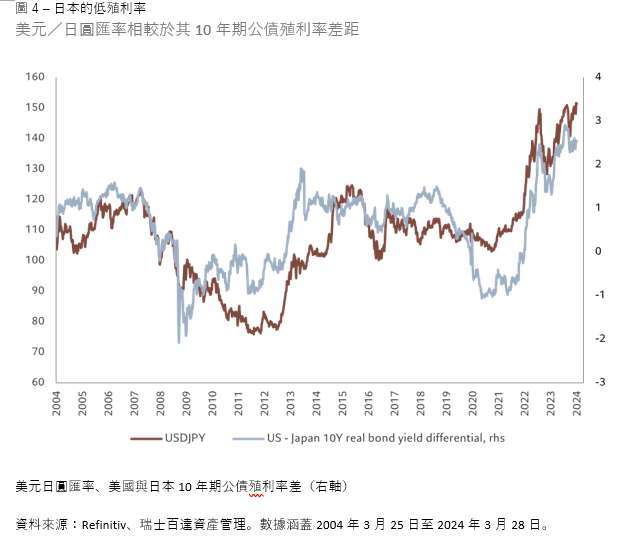

相反地,我們對相對低殖利率的日本和瑞士債券保持減碼。在瑞士央行在 3 月出人意料地降息 25 個基本點後,看起來更不具吸引力。

值得承認的是,日本銀行正在朝相反的方向發展,最近宣布了市場翹首以盼的結束殖利率曲線控制和負利率政策。然而,升息空間有限,市場已經充分反應了許多預期。

雖然我們看不到日本債券的上漲空間,但我們確實仍然看好其作為潛在避險資產的貨幣,如果經濟狀況意外惡化,日圓可能成為避風港。此外,隨著美國開始寬鬆政策,利率差異對日圓的壓抑作用將減少。

04

全球市場概況:淘金熱

股票在 3 月表現優於債券,因為市場預期成熟市場的央行將在未來幾個月內加入新興市場的行列開始降息,該舉將支持企業獲利。

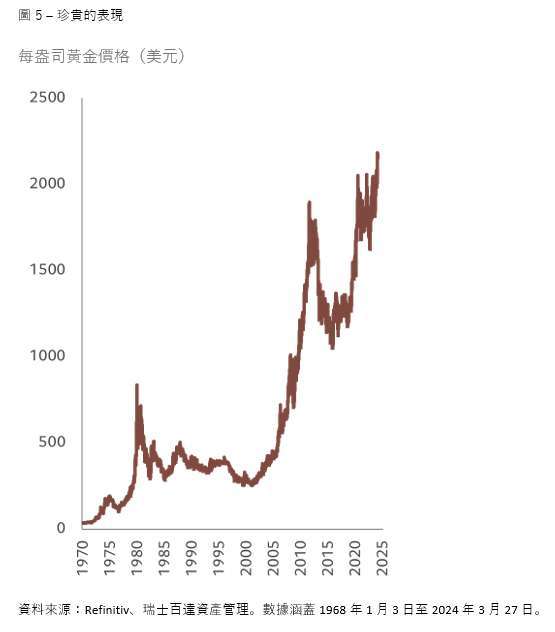

降息預期引發了購買黃金的搶購潮,黃金價格上漲超過 8%,達到每盎司 2,160 美元的歷史新高,成為 3 月表現最佳的資產。美國、歐洲和日本股市上漲了 3-4%。東京股市是今年迄今為止表現最好的,自 1 月以來上漲近 20%。逐漸增加的工資、上升的消費支出和適度提高的通膨有望支撐世界第三大經濟體的成長。

能源股表現優於其他產業,因為油價在持續的地緣政治緊張局勢和全球經濟的支撐下進一步上漲。資訊科技股票在近幾個月的快速成長後稍作休息,3 月報酬率為 2.5%。

債券在月底略微上漲,因市場預期降低利率將支撐成熟市場主權債券。在日本央行結束預期之中的負利率政策並繼續購買日本公債後,日本公債勉強實現微弱上漲。

瑞士央行領先全球其他國家數月,意外地將指標利率下調 25 個基本點至 1.5%,瑞士公債上漲近 1%,因為政策制定者試圖阻止瑞郎升值。

在信用市場上,美國和歐洲的企業債券上漲約 1%,投資者對經濟成長前景更加有信心。

在貨幣市場上,美元在月內微幅上漲,其他主要貨幣則下跌。隨著市場預期日本央行不太可能實施激進的升息措施,日圓下跌近 1%。土耳其里拉創下歷史新低,截至月底下跌超過 3%,因為通膨飆升的經濟面臨資本外流加劇。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 (www.assetmanagement.pictet) 下方的「資源」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

上一篇

下一篇