經濟衰退警訊浮現 升息快車有望減速?

鉅亨網新聞中心

通膨高燒不退,全球央行紛紛展開升息循環,力道亦逐漸升溫中。展望未來,升息腳步加速之下,美國公債殖利率是否會再度走揚?它如何影響投資市場,又該如何布局?美債殖利率曲線出現倒掛,是否為經濟衰退前兆?

大通膨時代來臨 全球央行猛升息

全球通膨爆表,德國消費者物價指數 (CPI) 飆至半世紀來最高水準,美國、英國、法國、西班牙等國也不惶多讓,CPI 亦創下 30 年~ 40 年以來新高,也因此,全球央行開始加速升息腳步及力道,期望藉此抑制日益飆漲的通膨怪獸。

以美國為例,聯準會 (Fed) 自今年 3 月至 7 月,短短 5 個月已經升息 4 次,升息力度從 1 碼、2 碼,調升至 3 碼;加拿大更於 7 月一口氣升息 4 碼,為 24 年來最大升幅;就連升息動作較其他央行緩慢的歐洲央行,也於 7 月終結負利率,意外升息 2 碼,為 10 多年來首次升息。倘若未來通膨持續飆高,不排除各國央行後續將加大升息幅度或速度。

此外,由於美國已經陷入技術性經濟衰退,市場因而揣測 Fed 明年 (2023) 恐將反手降息;不過,近期 Fed 眾多官員再度發表鷹派談話,矢言力抗通膨,對於市場降息預期,潑了一盆冷水。明尼亞波利斯聯邦儲備銀行總裁卡什卡利 (Neel Kashkari) 甚至表明,Fed 不太可能於明年轉為降息。

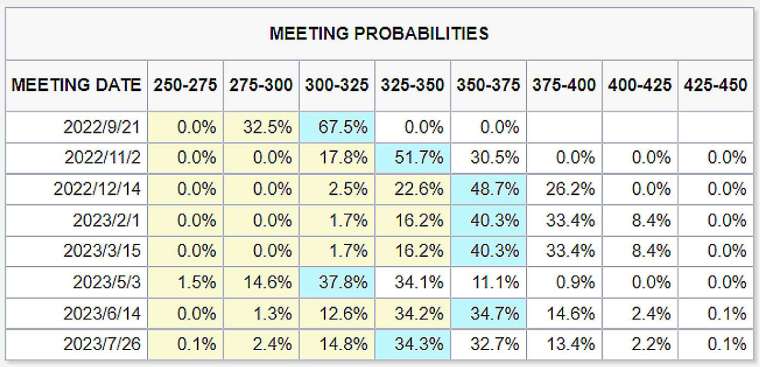

目前 Fed 下次利率決議宣布時間為美東 9 月 21 日,在 Fed 官員們陸續放鷹之下,市場對 Fed 於 9 月升息 3 碼的預期略有上升。根據芝商所 (CME) 利率觀察工具 (FedWatch Tool) 截至 8 月 9 日資料顯示,預測 9 月升息 3 碼的機率為 67.5%,升息 2 碼的機率為 32.5%。值得注意的是,FedWatch Tool 顯示的資料是動態的,會按照市場最新動向隨時更新聯準會升息的機率。

FedWatch Tool 預測升息機率

無論何時升息、降息,展望未來,利率風向仍將是市場熱議話題,亦是左右投資趨勢重要的因子,故投資人必須隨時留意利率走勢,靈活調整投資組合,並且適時透過期貨商品規避風險。

美債殖利率曲線倒掛 20 年來最嚴重

利率走勢中,美國公債殖利率是很重要的觀察指標!因為美國公債是全球流動性最強的債券市場,也是最安全的投資標的,因此,美國公債殖利率有「無風險利率」之稱,許多全球利率都與美國公債的到期利率掛鉤,如房貸等多種消費者利率皆包含在內。

美國公債中,10 年期殖利率走勢尤為重要,它可以衡量長期利率變化,又不容易受到短期市場波動影響。因此,美國 10 年期公債殖利率常用於觀察美國景氣前景與通膨狀況,更是全球資產定價之錨。

此外,市場也常將「美國公債殖利率曲線倒掛」視為經濟衰退的警訊。正常而言,長債利率會高於短債利率,兩者利差 (長債 - 短債) 為正值;一旦長債利率低於短債利率,利差轉為負值,出現了殖利率曲線倒掛現象,顯示投資者人對於經濟衰退憂慮加劇,傾向購買長債以規避風險,而推高債券價格,造成長債利率低於短債利率的現象。

其中,最受到關注的是 2 年期與 10 年期的殖利率曲線倒掛,2 年期美債殖利率,今年 7 月 13 日大幅上升至 3.138%,一度比 10 年期高出 24 基點,是 20 多年以來最嚴重的程度,擴大了市場擔憂經濟衰退疑慮。

不過,由於 3 個月期公債殖利率更能單純反映 Fed 利率政策變化,因此,不少市場觀察家認為,3 個月及 10 年期公債殖利率關係更為重要。芝商所 (CME) 執行董事及資深經濟學家 Erik Norland 分析指出,歷史經驗顯示,美國過去 6 次經濟衰退前,美國公債殖利率曲線都會反轉現象 (3 個月利率> 10 年期利率)。

經濟衰退何時開始?明年有機會出現

今年已數次出現 2 年期 / 10 年期殖利率倒掛現象,但仍未出現 3 個月 / 10 年期利率完全反轉的現象。Erik Norland 認為,殖利率曲線反轉有可能很快成真,尤其若 Fed 繼續採取激進升息措施,反轉機會就更大。不過,即使 Fed 升息幅度真的高到足以反轉殖利率曲線,也不代表近期會出現經濟衰退。

觀察近 20 年 (1999~2019) 來數據,Erik Norland 分析,殖利率曲線與大約一年半到兩年後的經濟成長率的相關性最高。因此,若 2022 年底殖利率曲線確實反轉了,這可能表示要到 2024 年底才較有機會出現經濟衰退。再者,也曾有過殖利率曲線暫時反轉,但之後並未出現實際衰退的情況。因此,曲線可能要維持反轉好幾個月,經濟衰退的風險才會開始增加。

由於經濟已現衰退警訊,Fed 是否會因此放緩升息速度,備受各界注目。目前美國聯邦基金利率的目標區間已提高至 2.25% 至 2.50%,金融市場預測,此次升息循環終點可能落在 3.75%~4.0%,顯示利率仍有上揚空間,也會推升公債殖利率再攀高。

面對高通膨,全球消費者對經濟感到擔憂,Erik Norland 認為,決策者眼下面臨的挑戰,就在於讓經濟降溫,實現軟著陸,但又不會過度打壓經濟導致發生衰退。

微型美債殖利率期貨 小資族入門利率市場更容易

長期以來,只有證券商與大型商業機構才能將美國公債殖利率的變化做為交易標的。不過,芝商所針對一般投資人已推出微型 2 年期、5 年期、10 年期及 30 年期美債殖利率期貨,其中,最具指標意義的微型 10 年期美債殖利率期貨已在台灣掛牌,國人可以藉此輕鬆參與利率期貨市場交易。

優點有三,首先是合約規格小,進入門檻低:微型美債殖利率期貨雖是小規模合約,但仍具備與標準期貨合約 (美債期貨) 相同的資本效益、靈活性及多樣化潛力,而且只要支付少少的保證金,就能進入利率期貨市場參與交易。

二是直接掛鉤美債殖利率,靈活度高:交易基準為殖利率,直接參考最新發行的美國公債殖利率,而非債券價格。也因直接的合約設計將使交易更簡便,而且可以配合不同交易與風險管理策略,更能精準對沖美國公債發行風險。

三是現金結算更簡易:採用現金結算,過了債券到期日,持有者在市場上便不再持倉,交易更為方便,也可以排除交割風險。

註:不同期貨商,保證金收費不同,可洽詢各期貨商,瞭解最新保證金要求。

面對景氣衰退疑慮逐漸增溫,Fed 該繼續升息,還是堅持收緊貨幣政策來壓抑通膨,成為一場拔河戰,也將牽動全球市場走向。尤其是 10 年期美債殖利率一有風追草動,股匯市表現便會立即受到影響。因此,投資人除了緊盯 Fed 利率政策及利率走勢,適時調整資產組合配置之外,亦可透過微型 10 年期美債殖利率期貨,規避公債發行風險或是尋求套利機會。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 美股危險訊號齊亮!1.5兆美元槓桿恐加劇市場震盪

- 〈美股早盤〉主要指數漲跌互現 半導體股續挫 台積電ADR跌近4%

- 華許不給線索!城堡證券:Fed 本周將「突襲升息1碼」 能源飆漲恐成最後一把火

- 台股摜破42K大關 富達揭密未來10年告別低利率 這2件事持續牽動通膨

- 講座

- 公告

上一篇

下一篇