FXTM富拓專題:本月財曆焦點和影響的資產走勢?

FXTM富拓

近期疫情形勢成為了每天大家關注的話題,帶口罩、在家辦工、看網飛劇變成了日常生活。不過,作為聰明的投資人,多了空餘時間在家的意義是什麼呢?

那就是有更多的空餘時間研究新的投資機會和可交易的資產了。受疫情惡化的消息影響,台股在 5 月曾在一天之內大跌 4%,但其後站穩回漲,6 月第一個星期更是連漲三天,目前愈來愈接近 4 月所創下的歷史高點。

不過,除了台股和疫情外,全球市場有什麼關注焦點值得期待呢? 6 月會否有比台股更好的投資機會在等待大家呢?

6 月第一週: 美國非農就業報告

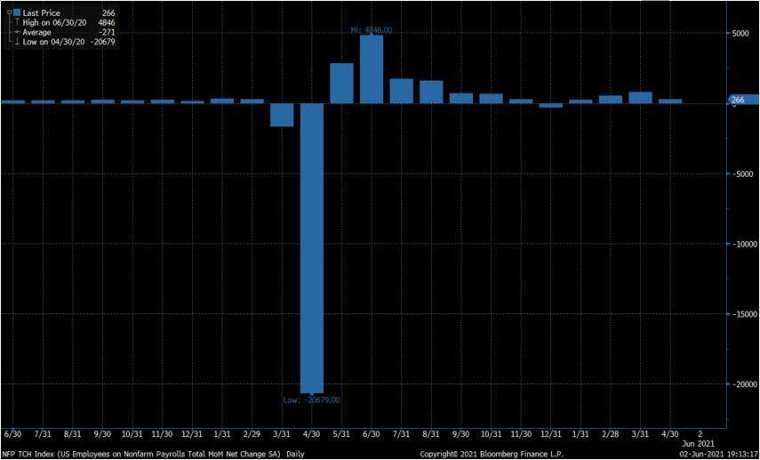

美國非農報告一直是全球金融市場關注的焦點所在,該報告顯示了美國上月的勞動就業市場的變化,最新的失業率和工資增長等數據,用以指引美國實質的經濟狀況和給予美聯準會更多的線索如何去調整貨幣政策和經濟預期。

不過,由於非農報告的預測性較低,尤其新增就業人口數量通常會掀起市場大不相同的預測,導致非農報告公佈當天通常都掀起股市和匯市較大的波動性。

6 月 4 日,美國將公佈 5 月份的非農報告,市場預期將達到 65.3 萬新增就業人口,較上個月的 26.6 萬為多。失業率由前值 6.1% 進一步降至 5.9%。工資同比增長將從上月 0.3% 升至 1.6%,但環比增長則從 0.7% 降至 0.2%。

上個月公佈的非農數據,原本市場預期新增就業人口達到 100 萬人,但最終公佈只有 26.6 萬大失預期,市場對美聯準會提早縮減量寬規模的預期降溫,美元當天明顯下滑,美股則從高點回撤但最終收漲。

這次的非農報告會否歷史重演呢? 市場目前預期新增就業達到 65.3 萬,比上月的預期較低但仍較上月的數據高出許多。

同時,由於 5 月份的每週申領失業金人數都續創新低,市場預期最新的失業率降至 5.9%。但上月公佈的失業率卻是去年 5 月以來首次錄得反彈上升,失落預期,究竟失業率能否符合市場預期呢? 假如再次失落預期將會再次壓抑市場對美聯準會縮減量寬和提早加息的預期,利空美元和美股。

同時美聯準會的縮債預期降溫將提振通膨急漲的預期,利好抗通膨資產如黃金。

影響的資產: 美元、美股、黃金

6 月第二週: 歐洲央行利率決議

6 月 10 日,歐洲央行將會公佈利率決議,上一次的利率決議已經是 4 月 22 日,相距一個半月後,歐洲央行的利率政策立場會有何改變呢?

4 月時,歐洲央行的利率決議可以說是毫無新意,整體政策基本沿用 3 月時的決議,三大利率維持不變,存款利率則維持在 - 0.5%。此外,歐洲央行維持資產購買計劃每月購債 200 億歐元,並維持 1.85 兆歐元的緊急抗疫購債計劃 (PEPP) 規模,至少持續至 2022 年 3 月底。

整體言論上,歐洲央行官員們近期發佈的言論基本也沒有太多新意,大多是繼續淡化通膨急漲不會改變貨幣政策調整,同時表示不認為通膨會持續上漲。由此可見,歐洲央行 6 月的利率決議很大可能繼續延續 4 月時的立場,並不會有太大的調整空間。

不過,從另一方面看,3 月時歐洲央行曾因應當時歐洲債券被大幅拋售而作出承諾,指將會大幅加快資產購買,並揚言一段時間內都不會提高利率。

但近期不論美債、歐債、英債等被拋售的危機暫時消除,歐債殖利率也自 5 月中旬的高點有所回落,市場對「通貨再膨脹」迫使央行們提前縮減量寬的預期已開始平息,歐洲央行或在 6 月會議提出在一段時間後可考慮縮減 PEPP 的規模等說法,若然將有望利好歐元。

影響的資產: 歐元

6 月第二週: G7 峰會

經歷過今年 2 月時的七國集團 (G7) 視像峰會後,6 月 11-13 日,G7 成員國將在英格蘭舉行實體峰會,是過去兩年來首個實體峰會,英、美、德、法、加、日、意七國成員國的領導人都將聚首一堂出席峰會,同時英國已邀請澳洲、印度、韓國和歐盟領袖出席峰會,但印度莫迪因國內疫情關係預料將不會親身出席峰會。

G7 峰會預料其中一大主題將是如何加快全球疫苗供應和分配,同時如何進一步壓抑疫情反彈和擴散等。同時,日本政府強烈要求在 G7 峰會的首腦聲明中應加入支持日本舉辦東京奧運會的內容。

不過,就資本市場的焦點而言,相信上述都不是金融市場想要關注的焦點。近期美伊關係漸趨正常化,伊朗也開腔表示美伊雙方都考慮重返早前特朗普時代解除的伊朗核協議。相信拜登將在 G7 峰會上或將闡述對重返伊朗核協議的看法,同時爭取盟國的支持。如 G7 峰會上能確立美國對伊朗核協議的積極樂觀立場,伊朗重返全球石油出口下供應增加,或會小幅利空油價。

影響的資產: 原油

6 月第三週: 美聯準會利率決議

6 月 17 日,美聯準會將公佈利率決議,距離上一次利率決議 4 月 29 日已相隔一個半月,而美國的經濟形勢也已大不相同。

對上一份利率決議紀要,美聯準會部分委員提到在未來一段時間內,將可能開始討論縮減購債計劃,被市場認為是聯準會在過去一段時間以來首次釋出鷹派言論,掀起市場對聯準會提早縮減買債計劃的憧憬。

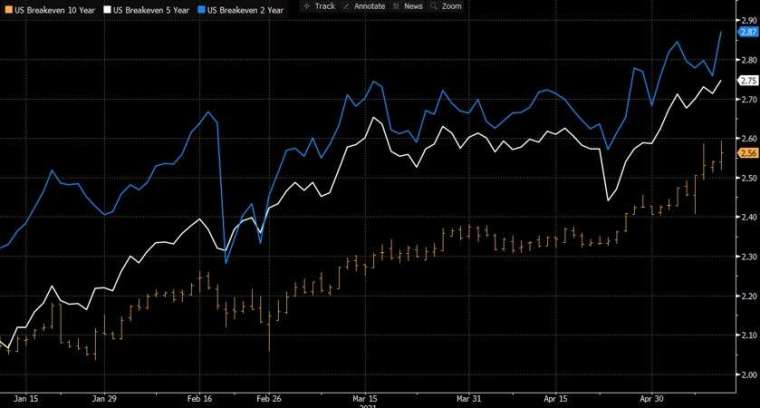

不過,其後 4-5 月的經濟數據出台,其中非農就業數據大幅遜於預期,消費者信心指數也自高點持續回落,都反映了美國經濟復甦開始遇到瓶頸。雖然 4 月的 CPI 通膨率和 PCE 通膨率都大幅超越預期,一度提振市場對通膨迫使聯準會提前縮表的憧憬,但此後美聯準會多位官員都繼續淡化通膨急漲的情況,並開腔打壓市場對提前縮表的預期,美元指數在 5 月持續回落,並跌破 2 月時的低點,邁向 1 月初時形成的 89.15 低點。

經歷過 4-5 月的通膨和經濟數據後,相信美聯準會將更加確認暫時未有空間提前收緊寬鬆政策,並在 5 年和 10 年通膨預期仍舊較低的情況下,持續淡化通膨風險,鴿派言論將繼續利空美元,並間接利好抗通膨資產黃金和風險資產美股。

不過,投資者也需要注意 5 月底時美聯準會的逆回購使用規模曾一度突破歷史新高。隔夜逆回購暴增的情況通常發生在季末或年末,目前在非季末的時候便出現逆回購量大幅增長,表明市場上美元現金過剩現象嚴重,銀行業間希望利用美聯準會逆回購減少所持有的現金,導致需求量大幅提高。

6 月初美聯準會更將聯邦基金利率自下降 1 個基點至 0.05%,是 4 月末以來最低水平,反映美聯準會希望透過政策工具繼續壓抑短期利率,預料美聯準會也將在決議中說明這項調整背後反映的立場。如美聯準會暗示對短期利率和美元流動性過剩不認為有太大危機,言論將繼續利空美元。

影響的資產: 美元、黃金

----------------------------------------------

FXTM 富拓官網

https://fxtm.co/2RrQsm6 or https://www.futuo-global.com/zh-tw

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇