鉅亨網記者鄭心芸

一般投資人鍾愛擁有穩定現金流的金融商品,法人也不例外。在疫情爆發前,2019 年股債皆在高點之時,法人卻減持股票或固定資產,反而是增持實質資產的意願大幅增加,期望藉由「實質資產」帶來相對穩定且優質的息收。

根據 2019 年全球機構法人的配置調查,超過一半的法人減持股票,二成的法人減持固定收益資產,同時,竟有 54% 的機構法人選擇增持實質資產,是所有資產類別中,最多機構法人增持的項目;也就是說,實質資產成為機構法人於股債之外,最鍾情的配置選項。

實質資產之所以吸引機構法人的目光,中國信託亞太實質收息多重資產基金經理人陳雯卿表示,主要是因為全球經濟環境已進入低利率、低通膨,目前受疫情影響,經濟則已然出現衰退疑慮,轉投實質資產懷抱,不僅可以多元化投資組合,分散風險,且因實質資產受通膨與股市起落影響相對小,可帶來較穩定現金流。

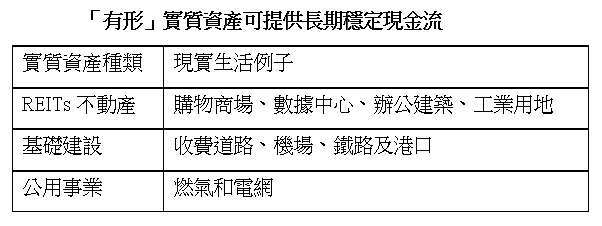

實質資產涵蓋種類繁多,包含 REITs、基礎建設、公用事業、農產品、能源及商品等,陳雯卿認為,由於農產品等後三項有成本考量,且收入較難掌控,價格風險相對前三項大;因此,建議投資實質資產,應鎖定 REITs、基礎建設、公用事業等「有形資產」進行布局。

她表示,這類投資人每天「看得見」、甚至「天天使用」的實體經濟與建設,即使景氣趨緩,也能提供穩定的現金流;而景氣轉好時,這些資產也將隨需求增長,穩定擴大現金流,長期更具備資本利得的成長空間,等於進可攻、退可守。

上述實質資產中,又以亞太地區的股利率最具吸引力,根據彭博資料,截至今年 3 月 25 日,以公用事業來說,亞太 (不含日本) 的股利率為 4.54%,相較全球僅 4.5%,亞太 (不含日本) 仍小幅勝出;若檢視 REITs 股利率,全球約 4.48%,美國 5.6%、日本 4.4%,亞太 (不含日本) 則高達 6.5%,而且亞太 (不含日本) 還具備人口紅利與經濟成長動能高等兩大利基,未來成長潛力不可小覷。

新冠肺炎疫情以來,經濟受創,金融市場處於相對低點,陳雯卿認為,目前正是逢低入場的時機,以 REITs 為例,許多 REITs 由於市場情緒波動,股價已經大跌,但檢視這些地產實體租金,幾乎不可能出現像股價那樣的跌幅;也就是說,這些股價目前都是呈現超跌態勢,值得多加留意。

上一篇

下一篇