林嘉焜

家族理財若犯三大錯誤,上一代辛勤工作一生所累積資產,都讓子女或配偶無法順利繼承。

2017 年 5 月 12 日遺贈稅新制上路,最高邊際稅率 20% 較舊制 (10%) 增加一倍,遺贈稅率從過去單一稅率 10%,改採三級累進稅率,分別為 10%、15%及 20%。高資產家庭對遺贈稅調漲新制,的確應該提出對策。

新聞報導連戰先生名下市值數億元的豪宅,包括兩戶「帝寶」、一戶「元大栢悅」,都在今年 (2017) 新稅上路前,分別贈與三名子女,自己名下留著老字號名宅「國泰一品大廈」。新聞界推估,此舉讓連戰爸爸「省下近兩千四百萬元的稅負,算盤是打得相當精。」(摘錄自由時報 2017.10.18《連戰 3 豪宅贈子女 節稅 2351 萬》)

據報導,連戰先生在 2010 年以 4.6 億元,買進「帝寶」C棟八樓兩戶,且在「元大栢悅」2008 年預售時買進 12 樓一戶。記者調查地籍資料,這三戶豪宅均在今年 (2017)3 月底以贈與方式分別轉贈給連家三子女,連戰夫婦名下僅留下「國泰一品大廈」二、三樓。

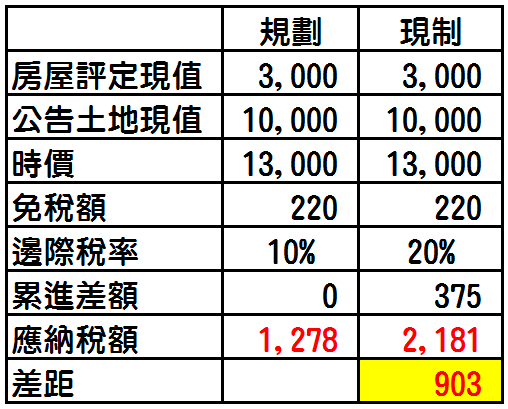

依據台灣的遺贈稅法規定,財產以「時價」計算。而贈與標的若是房地產,則課稅基礎並非房產之市價,而是房屋評定現值加上公告土地現值。根據新聞內容,以「帝寶」為例,一戶房屋評定現值約 3,000 萬元、公告土地現值約 1 億元,合計一戶帝寶房地產時價可能是 1.3 億元。若新制上路後才贈與,推算要繳納的贈與稅約 2,181 萬元;但在新制上路前贈與,適用單一稅率 10%,贈與稅約 1,278 萬元,可省下贈與稅 903 萬元。計算如下:

但是,這樣的節稅規劃,其實是引發重稅危機。根據所得稅法第 14 條第七類、第 14-4 條規定,當子女將來出售受贈取得的房地產時,只能以受贈當時的「房屋評定現值加上公告土地現值 (時價)」為成本。假設連家子女以市價 2.6 億元出售這戶受贈的帝寶豪宅,以房地合一稅為例,計算稅額如下:

如果當初,連家子女以自有資金 2.6 億元,向父母以市價購買,則可以省去出售房地的重稅。當初為了省下贈與稅 903 萬元,反而招來出售房地的重稅 1,940 萬元,划算嗎?

父母應該以市價出售給子女,讓子女墊高取得成本,將來出售時,才不至於招來重稅。

除非,父母持有土地多年,驗算出售房地之土增稅太高,家人只好等待將來以繼承方式取得父母的房地產。

如果子女沒有自有資金,父母應該提早逐年贈與,讓子女累積合法受贈資金,再回頭以市價向父母購買。

若子女沒有自有資金,父母可先贈與足夠現金給子女購屋的自備款,子女再向銀行或保險公司借款。就算父母贈與這筆自備款現金,需繳交贈與稅,也有可能值得!

以上規劃與建議,都必須請稅務專家驗算確認,謀定而後動!

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

上一篇

下一篇