【林嘉焜專欄】傳承犯錯 財富打折!第二錯:三代保單忽略稅務陷阱

林嘉焜

家族理財若犯三大錯誤,上一代辛勤工作一生所累積資產,都讓子女或配偶無法順利繼承。

第二錯誤:三代保單忽略稅務陷阱

近年來,保單遭實質課稅而被計入遺產的案件增加很多。很多過去認為合法節稅的規劃,卻在實質課稅原則下,逐一被要求補稅,甚至被處罰。至於如何規畫要保人、受益人?以及如何規劃保費資金流程?才能將財富安全又合法傳承及節稅,應該是很多人關心的話題。

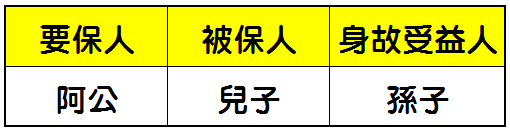

舉例:某張保單規劃如下:阿公為要保人、兒子為被保險人、孫子為身故受益人。在坊間,這類規劃模式取名為「三代保單」。

理論上,長輩會先離世。當阿公過世時,這張保單應該計入阿公的遺產範圍,並以死亡當天的保險價值準備金額計算。若家人不誠實申報遺產稅,這類保單會被稽徵機關查獲嗎?

當國稅局調查遺產稅案件時,若認為家屬申報遺產稅有異狀,經詳細調查被繼承人的銀行帳戶進出明細,發現個人帳戶與保險公司有金流往來,依推算此被繼承人生前有可能保單,再行文給保險公司調查被繼承人生前投保狀況,保險公司依據稅捐稽徵法第 30 條規定,不能拒絕國稅局稽查。於是,國稅局的確有可能查獲這些保單,民眾千萬不能心存僥倖,以免補稅加罰,得不償失。

當繳完遺產稅後,接下來,就是保單歸屬的問題。必須在全體繼承人簽名同意下,推舉一位與被保險人具 「保險利益」者繼承該保單,擔任新要保人。(依保險法第 16 條規定)通常會推選原被保險人來擔任新要保人。因為,要保人與被保險人同一人,最合理也最方便保單運用。但是,保單屬於遺產範圍,其他繼承人雖可以同意被保險人來擔任新要保人,但也可以請求分配權利。舉例,若繼承當時保單價值準備金為 1,000 萬元,則有 5 位繼承人時,則以均分計算,每位繼承人「有機會」要求新要保人分配給付 200 萬元價值之資產 (還是現金最方便)。

如果,這位阿公本來就打算將這張保單送給這位擔任要保人的兒子。但依照上述的分析,其他繼承人還是有機會瓜分這筆資產。因此,阿公的願望仍無法達成。建議阿公應該在生前規劃,盡早把這張保單要保人從阿公改為這位兒子,以免其他繼承人爭產。因為,生前變更要保人只要阿公與這位兒子到保險公司辦理即可,無須知會其他未來繼承人,也不須取得其他人的同意。但是,阿公必需注意 3 件事情。

1. 變更保單要保人,屬於贈與資產的行為。同一年度的贈與金額必須合併計算,若超過當年度的免稅額 (目前 220 萬元),則必須主動誠實申報贈與稅。舉例,這張保單的價值準備金為 100 萬元,而且阿公在同一年度裡,若已經有另一次贈與行為,贈與金額為 20 萬元,則阿公當年度的贈與為 120 萬元,則阿公變更當時無須申報贈與稅。但是,如果這張保單的保價金為 300 萬元,則加上同年度的其他贈與 (20 萬元),則當年度贈與金額達 320 萬元,則應該申報贈與稅。

計算如下:(贈與金額 320 萬元─免稅額 220 萬元)✕稅率 10%= 贈與應納稅額 10 萬元。

2. 如果,阿公不願意繳交上述的贈與稅,可以考慮要求受贈人 (這位兒子) 匯款返回 100 萬元。邏輯上,這位兒子得到父親贈與價值 300 萬元的保單資產,但又匯款返還 100 萬元給父親,等於是「贈與之撤回」,實際受贈資產為 200 萬元。也就是說,父親當年度的贈與總額是 (保單 300 萬元 + 其他贈與 20 萬元─返還 100 萬元)=220 萬元,剛好在目前免稅額度內,免繳納贈與稅。但提醒這位兒子,一定要帳戶匯款,以便留下金流證據,日後方便舉證。

3. 阿公變更保單要保人為這位兒子後,若在 2 年內死亡,則繼承人仍需誠實申報這張保單為阿公的「擬制」遺產 (遺贈稅法第 15 條)。若遭國稅局查獲漏報遺產,繼承人有可能除了補繳稅額,還有可能遭罰。([註] 漏報遺產 60 萬元以上,開罰)。而且,阿公偏心疼愛某位兒子的事實,有可能遭揭露,引起其他繼承人計較及這位受贈人 (兒子) 的尷尬。解決對策是「儘早移轉」,以免遇上 2 年內死亡的擬制遺產限制。

而且,為避免其他繼承人主張民法第 1173 條的「歸扣」,應該立下字據或遺囑規避。所謂「歸扣權」是指繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之贈與者,應將該贈與價額加入繼承開始前被繼承人所有之財產中,為應繼財產。也就是說,其他繼承人可以主張這位保單受贈人 (兒子) 已經分產 200 萬元,可計入已分配的遺產,以降低對阿公遺產的分配權利 (民 §1173:前項贈與價額,應於遺產分割時,由該繼承人之應繼分中扣除。) 如果阿公不希望發生歸扣,則阿公應該在贈與保單時,要有反對之意思表示,這位受贈保單的兒子,就不會被要求歸扣。為讓這位兒子能成功舉證阿公不希望他被歸扣,應該安排阿公留下字據或遺囑,並且有公證,而遺囑人 (阿公)、見證人應親自到場或請求公證人到現場辦理,而公證後即被視為具有公文書的法律效力。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

林嘉焜

稅務名師

專精個人資產之稅務規劃、企業股權安排。曾任職於台灣及香港之壽險、銀行及證券商。目前十餘本著作主題涵蓋理財、信託、稅務、保險,應邀演講場數近2千場,連續十年獲得台灣金融研訓院菁英講座殊榮。

延伸閱讀

- 講座

- 公告

上一篇

下一篇