鉅亨網新聞中心

摩根士丹利發表報告指出,6 月份中原城市領先指數 (CCL) 按年升 24%,其後增幅收窄至 9 月份的 17%,相信香港房價增幅已見頂,料增長未來會進一步放緩,至明 (2018) 年底更放緩至零,地產股或將受壓。

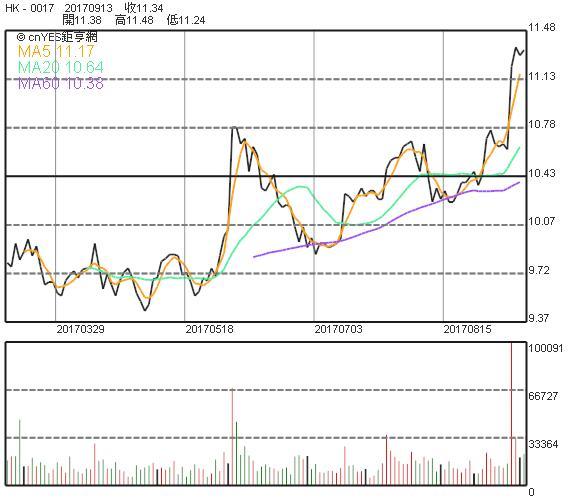

不過,大摩看好持有較多農地,以及在大陸持有較多土地儲備的發展商,如新地 (0016-HK) 及新世界 (0017-HK)。

綜合香港明報、星島日報報導,大摩認為,由於香港銀行同業拆款利率 (Hibor) 將追至倫敦銀行同業拆款利率 (Libor) 水平,更多私人住宅單位完工,以及近期大陸資本管制,均為香港平均房價構成壓力。

雖然房價按年增長趨勢放緩,但受經濟增長勝於預期、失業率低企及股市暢旺等因素影響,房價暫處於現時高位水平。報告指出,發展商提供房貸和本地工資錄得 4% 至 5% 增長,有助保持香港民眾房價負擔能力。

地產個股方面,大摩上調新世界 (0017-HK) 評級為「增持」,目標價調高 32% 至 12.5 港幣,因其在大陸擁有較多土地儲備,而新世界中心重建項目亦將完成。

新世界股價

希慎興業 (0014-HK) 亦獲大摩上調評級「與大市同步」,目標價調升 12%,至 每股 38 港幣,上調原因為香港零售業轉好,相信其擁有較穩健的租金收益,特別受惠利園三期的落成。

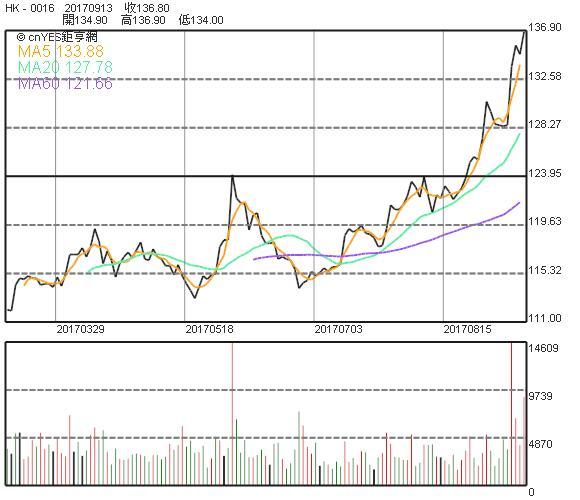

新地股價

大摩亦看好新地 (0016-HK) 和長實 (1113-HK),因新地擁有較多農地,以及有大灣區發展和穩定派息所支持,長實則在大陸土地儲備多,兼因轉型而獲重估。大摩將新地目標價調高 10%,至每股 147 港幣,長實目標價維持 73 港幣不變。

下一篇