Mark Haefel, UBS全球首席投資總監 財富管理

萬事起頭難

25 年前,中國的出口額只相當於法國的一半、日本的四分之一。如今,中國已成為全球最大的製成品供應國。中國的崛起為在 2000 年代經濟 “大緩和” 時期的已開發國家做出貢獻:中國提供的廉價商品抑制了這些國家的通膨情況。

隨著公路、橋樑、水壩、鐵路網和城市建設的全面展開,中國一舉成為全球最大的大宗商品進口國,對鐵礦石的需求佔全球年總需求量的 57%,對銅的需求也佔到 50%。滿足中國需求為大宗商品生產國創造了大量財富。如今,許多地區的福祉依然在很大程度上取決於中國經濟是否持續發展。在全球製造業和大宗商品市場轉型之際,中國影響力第三波即將到來。未來幾年,中國資本市場將日益融入全球金融體系。

第三波影響力同時帶來機會與風險。參與中國的成長性行業(從電子商務到潔淨能源等)將變得越來越容易。但中國企業債務與 GDP 比率正接近西班牙和日本危機時的水準,龐大而不透明的影子銀行體系引發擔憂,而政策和投資動向仍然難以預測。在本期報告中,我分析了中國對全球投資者的影響。

與此同時,我們對全球戰術資產配置做了三項調整:第一,雖然美國企業獲利成長仍強勁,而且我們對美國經濟有信心,但我們認為,近期上漲使得美國股市跑贏全球市場的潛力不大。我們取消了針對美國股票的加碼部位,取而代之的是增加全球股票相對於高評等債券的加碼部位。

第二,新增相對於英國股票而加碼歐元區股票的頭寸。英鎊走強和大宗商品價格下跌很可能令英國企業獲利受壓。另一方面,隨著法國大選塵埃落定,投資者的關注焦點將轉向歐元區經濟成長改善。

第三,將減碼加幣 / 瑞典克朗轉換為減碼瑞郎 / 瑞典克朗。我們預計,避險需求的下降將導致資金流出瑞郎,而瑞典克朗則受到本國國內生產總值(GDP)強勁成長以及通膨水準接近央行目標的支撐。

第三波

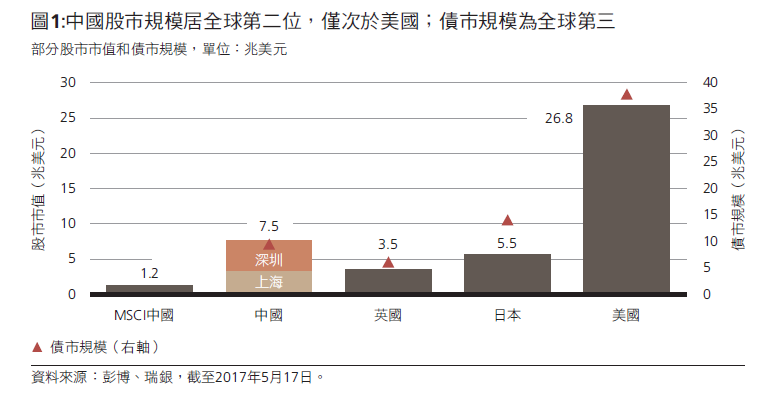

相對其市場規模,許多國際投資者的投資組合中中國配置比例仍顯不足。儘管股市規模已達到全球第二大(市值達 7.5 兆美元)和債市也是第三大(規模達 9.4 兆美元),但中國仍然限制限制資本流動,而且市場經常出現異常波動。這些因素抑制了中國對於國際投資者的吸引力。目前,中國在 MSCI 全國家世界指數中的權重只有 2.5%(圖 1)。

中國自外於國際金融市場倒也非全無優點。封閉的國內資本環境使得中國能夠以長期眼光來進行投資,而不必經受資本持續外流的風險。國際投資者也相對不受中國政策和市場波動的影響。

然而,自成一體的中國金融市場正在成為過去。隨著經濟成長模式轉型至由消費主導,中國的儲蓄率和貿易盈餘下降,對國外資本的需求上升。為因應這些變化,政府提高了匯率靈活性,並於今年初公佈了 20 多條措施以放鬆對外國投資者的管制。

中國內地與香港之間開通的股票市場互聯互通機制,使得資金能在國際化的香港與上海或深圳交易所之間自由流動。中國放寬外資進入國內資本市場的限制,促使指數編製商 MSCI 本月將再度就是否將中國 A 股納入其全球基準指數徵詢意見。去年有 1550 億美元的國際資本流入中國債券市場,這使得花旗和彭博將中國納入其全球指數。就在本週,中國央行和香港金管局聯合公告稱,外國投資者將可透過 “香港與內地債券市場互聯互通合作” 機制(債券通)投資於中國境內債市。

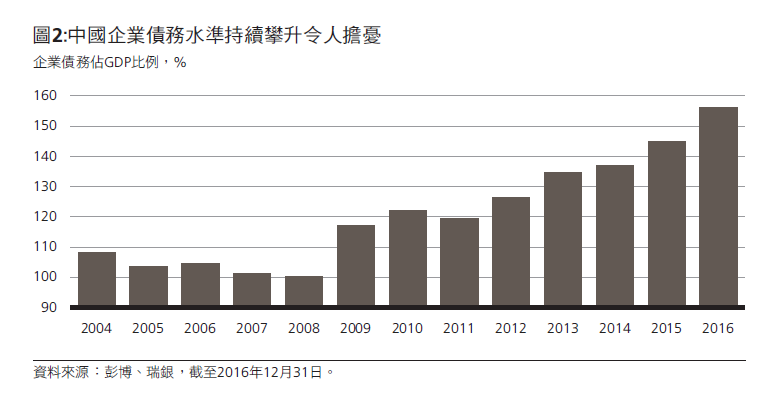

隨著中國金融體系與世界其他地區相融合,我認為這會帶來三個主要影響:首先,全球投資者將需要密切關注中國的政策轉變。中國在致力於化解產能過剩的同時,也努力保持經濟增速不低於 6.5%。如果說這還不算艱巨的話,中國還需要防止匯率劇烈波動,同時控制逾 150% 的企業債務 / GDP 比率(圖 2)以及高達 8.5 兆美元的影子銀行資產。要在各方各面都尋求平衡談何容易,這勢必會導致政策出現短期調整,且利率、人民幣匯率、大宗商品需求和經濟成長難免會出現波動。

未來數週和數月將考驗中國是否能兼顧上述各個方面。儘管中國的資本外流已經回穩,但信貸增長速度還是令人擔憂,政府目前正逐漸收緊政策。上海銀行間拆借利率年初迄今已上升 50 個基點,4 月份的社會融資總額減少 7000 多億元人民幣,大宗商品市場也顯現下跌跡象,比如鐵礦石價格上個月下跌 6.5%。目前來看,全球股票市場對中國經濟放緩的反應要好於 2015 年和 2016 年間的 “中國恐慌式” 下跌。資本流動日趨穩定,讓投資者更加相信中國能夠有效地調控經濟。我們依然加碼全球股票,但將繼續密切關注中國經濟放緩的情況。

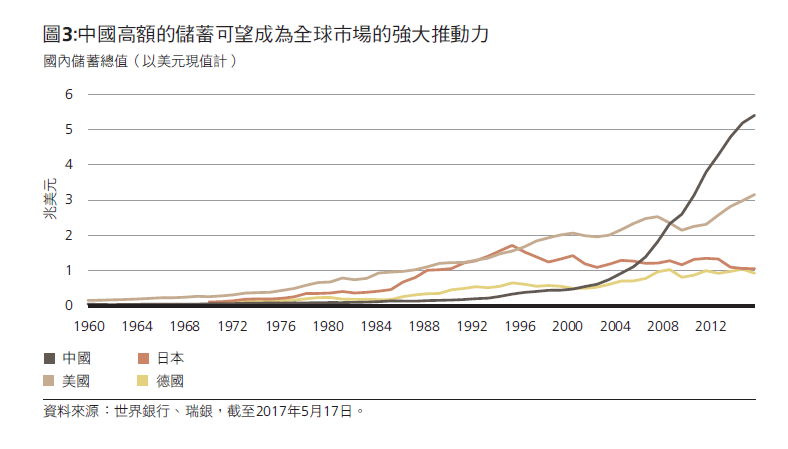

其次,5.1 兆美元的中國國內儲蓄額(圖 3)對全球市場的影響將與日俱增,因國內投資者繼續尋求將投資分散至海外。在資本帳戶完全開放之前,去年全球來自於中國的房地產投資總計高達 330 億美元,與前一年相較漲幅超過 50%。股票方面,股市互聯互通機制下的資金流入已佔港股成交量的 9%。同時,“一帶一路” 項目不斷升溫,在本月的高峰論壇上中國政府承諾追加 1130 億美元(7800 億元人民幣)的資金用於發展海外項目。

投資者尋求國際多元化所造成的資本外流可能不利於人民幣走勢。但是,投資於能夠吸引中國儲蓄資金的資產將有望獲益。比如,我們青睞在香港上市的 H 股,這類股票較其同類 A 股有一定折價,我們認為其最有可能受益於來自於內地的資金流入。

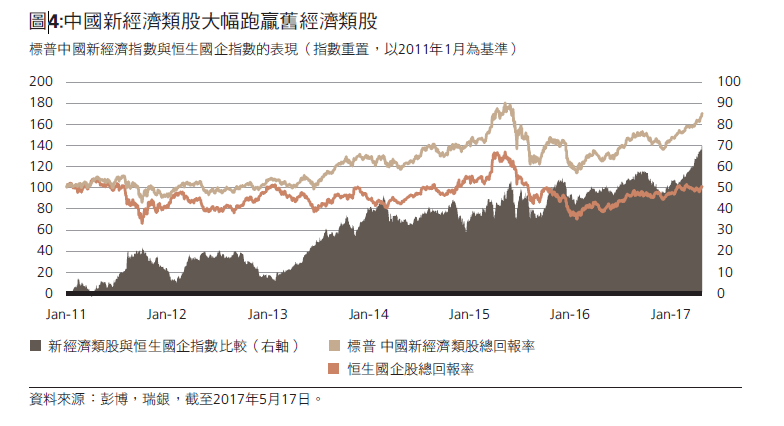

最後,投資者將需要更積極主動地管理投資組合。經濟轉型時通常會有新的贏家脫穎而出,不免也會有輸家產生。自 2011 年以來,“新經濟” 相關股票平均每年跑贏 “舊經濟” 股票 7.5%(圖 4)。隨著更多指數編製商在其新興市場和全球指數納入中國股票,投資者將需要確保其資金參與的是中國經濟中持續成長的部份,而不是債務上升的部份。相較於恒生國企指數和富時 A50 指數,標普新中國類股指數以及 MSCI 中國指數更偏重於中國市場的成長類股,而銀行與資源類股票在前兩項指數中權重較高。

萬事起頭難,投資者未來幾年需要密切注意中國因素所帶來的市場波動,因為中國市場對於全球投資者的影響,已足以與其勞動力或是大宗商品對全球的影響力匹敵。最後,第三波影響力應會帶來正面的變化和機會。中國投資者將會獲得在全球拓展新投資的管道,同時海外投資者也將有機會參與中國的轉型。

戰術資產配置

我們在戰術資產配置上保持追逐風險立場,本月還做出三項調整:我們將相對於高評等債券加碼美國股票的頭寸,轉為加碼全球股票。儘管美國的股票絕對值回報為正值,雙位數的盈餘成長也對股價有所支撐,但美股能夠跑贏其他市場的空間已經縮小。經過一波強勁上漲之後,美股估值目前較其他市場高出 9%。政治不確定性上升,再加上美國經濟數據短期疲軟,投資者可能會開始轉向其他市場。

歐洲方面,我們新增相對於英國股票加碼歐元區股票的頭寸。英鎊止跌回穩、經濟數據轉差且大宗商品價格下跌,將不利於英國企業的獲利。在此同時,我們認為在短期政治風險消退後,市場將可能會將注意力放在歐元區良好的經濟數據以及獲利增長改善上。

我們將相對於瑞典克朗、減碼加幣的頭寸轉為減碼瑞郎。在近期貶值之後,我們平倉加幣的減碼頭寸,轉為減碼瑞郎。瑞郎相對於大多數 G10 貨幣已經高估,並且我們認為,在法國大選結束後避險資產的需求下降。強勁的經濟成長和通膨率接近於目標,應該繼續支撐瑞典克朗。

上一篇

下一篇