帶您一解日央行政策!香港亞太經濟研究中心曾國平:短期上確有能力奏效

鉅亨網編譯許光吟 綜合外電

《路透社》報導,日本央行 (BOJ) 總裁黑田東彥 (Haruhiko Kuroda) 週三 (12 日) 再度向市場重申,在提振經濟和刺激通膨「超過」2% 的目標之下,必要時日本央行將會毫不猶豫地再進一步調降負利率水準,以向市場擴大寬鬆。

黑田東彥週三在出席眾議院的預算委員會上表示,目前日本央行的購債規模為每年 80 兆日元,但是黑田向預算委員會強調,日本央行很可能會擴大購債規模,以更進一步地控制住日本公債的殖利率曲線。

此前日本央行在九月份的利率決策會議之上,選擇繼續維持 QQE 規模在每年 80 兆日元,並維持基準利率不變,但是日本央行在會議上,大出市場意料之外的宣布「定錨」日債十年期殖利率在 0% (Yield Targeting),並計劃讓日本通膨率「升破」2% 的通膨目標。

黑田東彥週三在預算委員會說道:「只要我們覺得某一時點的判斷對日本來說,是利大於弊,那麼我們就會再度對市場擴大寬鬆,工具包括了繼續調降短期利率。」

同日 (12 日) 日本央行審議委員原田泰 (Yutaka Harada) 在出席長野縣的一場商界領袖大會上,亦發表了一份名為「日本經濟活動、物價與央行貨幣政策之關係」的研究報告,闡述和說明日本央行近年來的貨幣決策。

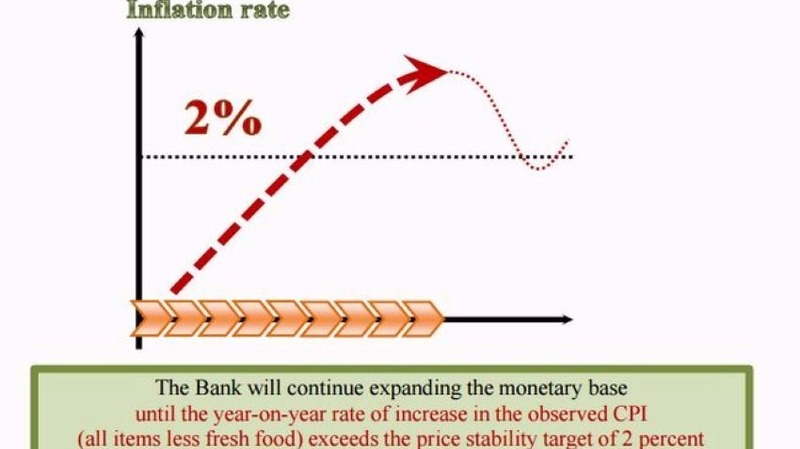

原田泰在該份研究報告亦表明,日本央行原先計劃通膨目標為 2%,現在日本央行已變更目標,將會允許日本通膨「升破」2%,同時為了達成這樣的新目標並維持通膨率在 2% 上方,日本央行將會繼續擴大貨幣基數發行。

市場人士分析,日本央行決定讓通膨率「升破」 2%,這與設定 2% 通膨目標相比,還要更可能推升日本通膨,因為 2% 通膨率是目前各國央行公認最適當的通膨水準,故可以視為央行對於通膨率的一只「鍋蓋」,而日本央行決定將這只「鍋蓋」掀開,也意味著央行將能夠更為放手來達到 2% 的通膨水平。

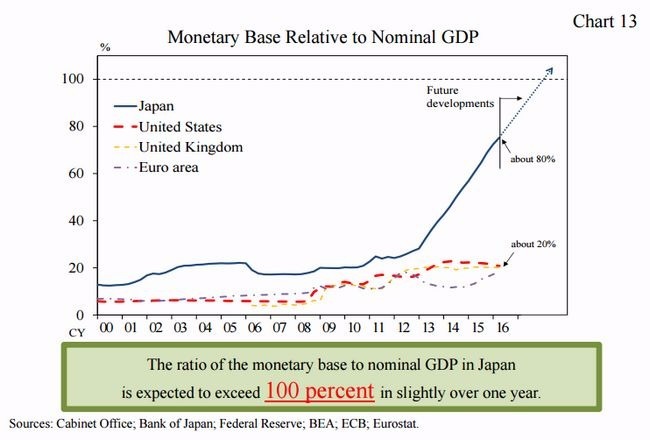

原田泰並表示,日本央行目前計劃將持續擴大貨幣基數發行,預估未來一年以上,貨幣基數佔日本名目 GDP 的比重將超過 100%。

《IPP Review》報導,談到現行的日本央行貨幣政策,香港亞太研究所經濟研究中心成員、美國維珍尼亞理工大學經濟系副教授曾國平發表文章表示,從目前日本央行貨幣框架來看,日本央行已宣布將日債十年期殖利率定錨在 0%,這是日本央行由過去購買公債的「量」(如每年購債 80 兆日元),轉變在未來鎖死日債十年期之「價」的變化。

而日本央行的貨幣框架之所以出現轉變,主要也是因為過去日本央行的寬鬆政策,與歐、美兩大央行相同,皆是關注在公債的購買量之上,但是這種作法,目前來看仍是無法推升日本通膨前景至 2% 通膨目標以上,故日本央行嘗試將貨幣框架改變為「拉陡」日債殖利率曲線,盼能推升日本的通膨前景。

曾國平教授表示,根據現今主流的經濟學理論而言,長期利率主要是由預期短期利率和風險溢價來共同決定,是故當央行購買或賣出某個年期的公債,對利率預期和風險沒有影響的話,對殖利率曲線的影響估計甚是微小,意即央行不能控制短期以外的利率,在這樣的情況之下,央行的「扭轉操作」不會成功。

或許上述的理論太過艱澀,曾國平教授舉例表示,假設日本央行欲壓低日債十年期殖利率,而在市場上大量買進日本公債,造成日本公債價格上漲、殖利率下跌;但是市場見到央行這樣的舉動,反而會認為有利可圖,藉機趁勢在市場上拋出價格正在上漲的十年期日債,一來一往之間,市場反而抵消了央行的貨幣政策效益。

央行的一切行動,是否就將全然付諸流水?

曾國平教授指出,在上世紀 1950 年代有一個名為「偏好區域」(Preferred Habitat) 的經濟學理論,意指一些市場投資人,其實都有著自己的需求偏好,如退休基金只會買進長期公債,對短期公債則較為興致缺缺。

曾國平教授表示,如果將「偏好區域」理論套用到現今的央行貨幣政策上來看,即市場有著鎖定某一到期日的偏好投資人 (如日本央行),但是市場也有著準備套利的投機者 (如上述抵銷央行貨幣政策效益的投機者),偏好區域理論認為,偏好投資人在與投機者處於相同市場中時,其實對投機者來說,風險程度是較大的。

如同上述的例子而言,日本央行欲壓低日債十年期殖利率,而在市場上大量買進日本公債,造成日本公債價格上漲、殖利率下跌;但是就「偏好區域」理論而言,投資者想要從中套利,但其實也很害怕央行還有其他更多的政策行動,於是只能夠有限度的賣出十年期公債,未能完全化解央行的政策行動。

而對於日本央行的貨幣政策,是否真能夠奏效呢?

曾國平教授認為,從「事件研究法 (Event Analysis)」觀察到歐、美、英三國的 QE 計劃來看,的確有著大量的證據證實到,歐、美、英三國的貨幣政策,確實產生了一定效果,如同近期日本央行宣布將日債十年期殖利率定錨在 0% 後,日債十年期殖利率就從負利率水平向上翻揚,這也顯示了日本央行的貨幣政策,在短期上確實已經出現成效。

雖然長期的影響程度還需要觀察,但曾國平教授總結道,估計在短時間之內,日本央行還是有能力來壓低日債十年期殖利率、主導日債殖利率曲線的走勢。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 他其實很努力...一文讀懂日本央行的Yield Targeting

- 消息人士:強勢日元將促使日本央行再調降「負利率」

- 蘋果調漲日本iPhone售價!AI推升記憶體成本、日元貶值成漲價主因

- 日本央行據稱將上調增長預期 維持利率政策不變

- 講座

- 公告

上一篇

下一篇