沒有陰謀:聯準會意外降息2碼的真正原因

台灣銀行家

撰文:吳嘉隆

美國聯準會(Fed)在 9 月的利率會議上終於正式展開降息循環,這一點符合市場的預期,但是降息幅度居然一上來就是 2 碼,讓華爾街一時覺得錯愕。通常聯準會官員會透過各種途徑,對市場提供前瞻指引(Forward Guidance),好讓華爾街對即將來臨的政策變動做好心理準備。所以,這一次被許多華爾街人士形容成「意料之外的激進降息」,這背後究竟有什麼玄機,值得進一步解讀。

我首先來談一下這一次的降息不是什麼,再來談這一次的降息究竟是什麼。

網路上有些自媒體這麼說:「美國大選,鮑爾終於出手了?」川普在競選的場合也說,這一次聯準會的降息要嘛就是政治操作,想在大選中幫民主黨,要不然就是經濟的實際情況比想像更糟。我認為川普的兩個說法都不成立,雖然我認為他當選的機率確實比較高。

降息 2 碼是政治操作?

我是這麼看的,如果說這次 9 月的降息 2 碼背後是政治操作,那麼,從 9 月中旬到 11 月初大選投票,才區區 1 個半月,問題是聯準會的政策變動通常都有滯後性,需要一段時間才能傳導到實體經濟來產生作用,所以選前 1 個半月的降息根本來不及看到效果。如果鮑爾主席真的想透過降息來影響大選,那麼他完全可以在上一次 7 月底的利率會議就降息 1 碼,或者在 6 月中旬的利率會議就給出降息的暗示,而不是拖到 9 月中旬。這樣會不會時間太晚了?

這一次的降息也不是「預防性降息」:既不是在預防金融危機,也不是在預防經濟衰退。

過去 20 多年來有 2 次重要的降息週期。2001 年的降息,是因為網路泡沫破滅,科技股大崩盤,隨後看到經濟衰退。2007 年到 2008 年的降息,是因為房地產泡沫破滅,隨後造成了次級房貸風暴與金融海嘯。

這兩次降息都是因為金融領域出狀況,聯準會為了追求金融穩定,避免金融系統性風險,才刻意降息的。

降息之後,利率水平不但是寬鬆的,而且還超級寬鬆。對比之下,9 月的降息顯然不是因為金融領域出狀況,也就是說,並沒有股市的崩盤,或者大型金融機構的破產,來威脅金融穩定。

這裡再補充一點,過去這兩次降息週期,隨後都看到美國股市大跌,所以有些人就開始擔心聯準會的降息,是股市利空的信號,意思就是說,看到降息別太高興。

其實,金融領域出狀況這是因,隨後帶出兩個果,一個是聯準會的降息,另一個是實體經濟還是滑入衰退。這兩個果不是經濟上的因果(Causality),而是統計上的相關(Correlation)。所以,降息根本不算是在預告經濟要衰退。

目前的經濟數據也看不出美國經濟已經或者即將陷入衰退狀態。首先,你不能說失業率從 3.8% 至 3.9% 上升到 4.2% 至 4.3%,就意味著失業還會惡化到衰退的程度,因為以美國的就業市場結構來說,充分就業的水平通常可以認為是 4% 左右,如果失業率連 5% 都還沒有看到,如何宣稱實體經濟在衰退中?

降息是要預防經濟衰退?

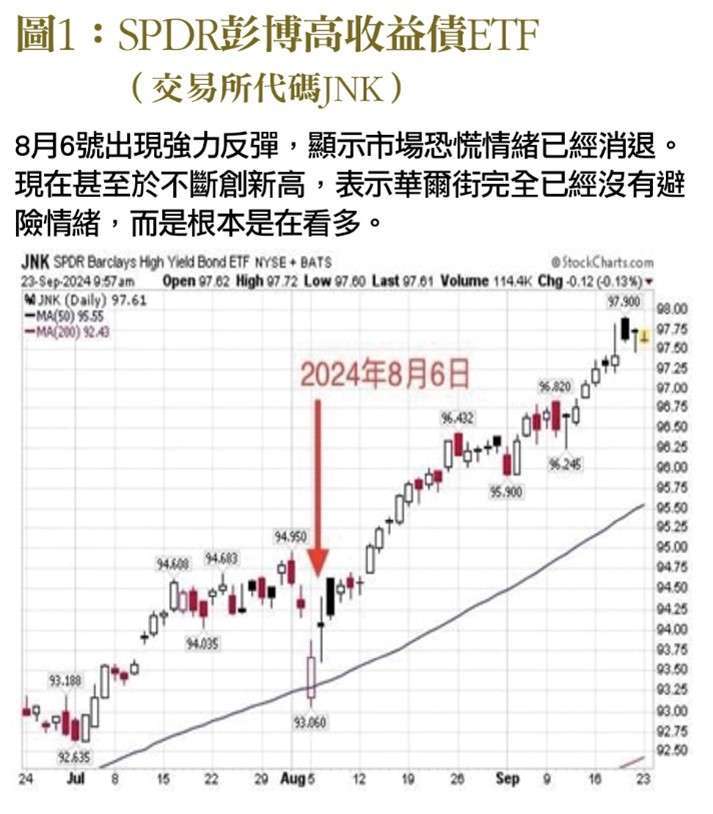

金融市場擔心美國有經濟衰退的風險,這個擔心是正常的,而且也已經反映在 8 月初的股災上:8 月 2 號出現黑色星期五,8 月 5 號出現黑色星期一,因為當時市場出現「經濟衰退恐慌」。可是這個恐慌情緒隨後從 8 月 6 號起就已經消退,因為隨後發布的兩個經濟數據,消費者支出成長率以及密西根大學的消費者信心指數,都比預期好。

另外,從技術指標來說,反映高收益債行情的 JNK 從 8 月 6 號起就已經大幅上漲﹝圖 1﹞,表示市場已經敢於擁抱風險資產,也就是恐慌情緒與避險需求開始消退,印證於隨後美國股市的 V 型反轉,把股災的下跌全部漲回來。

這裡補充一下,我們如果想捕捉市場情緒的轉折點到底出現了沒有,JNK 會是一個非常靈敏的技術指標,它的上漲反映市場情緒敢於追逐風險,它的下跌反映市場進入避險模式。

我不是說,美國經濟都不會衰退,而是說目前的數據與線索還不足以讓我們去擔心經濟衰退要來了,所以,我不認為聯準會這一次的降息,是要預防經濟衰退。

那麼,這一次降息的性質要怎麼認定呢?

即將要結束貨幣緊縮

我認為,這是在進行「貨幣政策正常化」,要正式結束貨幣緊縮,首先是由過度緊縮調整為正常緊縮,之後再由正常緊縮轉成中性利率。所以,在降息的過程中,貨幣政策根本還是保持在緊縮狀態,而不是寬鬆。這與過去 20 年的 2 次降息,顯然是不同的。

那麼,接下來的問題就是為什麼聯準會做出這樣的轉折。關鍵其實在 9 月利率會議之前的 2 次通膨數據的發布。第一個是 8 月 30 日發布的 7 月美國核心個人消費支出平減指數(PCE),整體 PCE 是 2.5%,核心 PCE 是 2.6%,很明確地已經跌破 3% 這個重要關卡,而不是在 2.8% 到 2.9% 這個地帶徘徊。PCE 是聯準會引用的通膨數據。第二個是提供側面參考的消費者物價指數(CPI),9 月 11 日發布的 8 月 CPI,整體 CPI 從之前的 2.9% 下降到 2.5%,核心 CPI 也從之前的 3.5% 下降到 3.2%。

這兩個通膨數據終於讓聯準會有信心看到「通膨停滯」現象的結束:從去年 6 月到今年 7 月,CPI 這個通膨數據連續 13 個月在 3.0% 到 3.5% 這個區間橫盤,降不下去,讓聯準會擔心通膨的長期化,甚至會反彈。現在這個擔心終於消退,確認通膨數據在 2.5% 上下,會朝著 2.3% 與 2.0% 推進,所以,降息時機終於成熟。

貨幣政策正常化,就是要把具有緊縮性的基準利率下降到「中性水平」。聯準會預測到 2026 年年底,通膨數據會降到 2% 的目標,所以到那時候,基準利率要調到中性水平。

那麼,中性利率水平到底在哪裡?

坦白說,這個沒有理論值,長期平均水平可以估計是在 3% 上下,加減 1 碼都可以接受。目前聯準會傾向於設定在 2.75% 到 3% 這個區間。那麼,這說明了什麼呢?

從原先的 5.25% 到 5.50% 這個區間,到 2026 年年底的時候要下降到 2.75% 到 3% 這個區間,意味著有 2.5% 的降息空間,也就是 10 碼。這才是聯準會的底牌。

目前聯準會對降息的速度與幅度的分配是這樣的:今年降 4 碼,明年降 4 碼,後年降 2 碼。是這個 442 的分配,讓華爾街有一點錯愕,只不過若是換成 352 的分配,可能比較符合市場原先的預期而已。

也就是說,根據聯準會對通膨前景的估計,就已經可以充分解釋這一次的激進降息,而不需要宣稱背後有政治操作,或是預防性降息的考慮。

既然這一次的降息,性質上是貨幣政策的正常化,要結束貨幣緊縮,將利率降到中性水平,而不是要推動貨幣寬鬆,那麼,這就是「沒有經濟衰退擔憂下的降息」,這對科技股來講根本就是好消息。所以,這樣的降息預計會讓美國股市在今年第 4 季走出上升趨勢,美國公債殖利率會下降,利率倒掛現象會消失,美元指數可能會陷入盤整或稍微走軟,非美貨幣有升值空間。估計台股大盤指數在美股的帶動下,也可望在第 4 季看多。(本文作者為總體經濟學家,長期鑽研總體經濟、貨幣政策、地緣政治領域)

來源:《台灣銀行家》178 期

更多精彩內容請至 《台灣銀行家》

- 川普關稅新政引波動 用主動式投資度過震盪

- 掌握全球財經資訊點我下載APP

上一篇

下一篇