【百達投顧】股票市場出現戰術性投資機會

百達投顧

隨著通膨數據持續放緩且經濟成長保持強勁,在資產配置中,我們策略性的將股票配置提升至加碼。

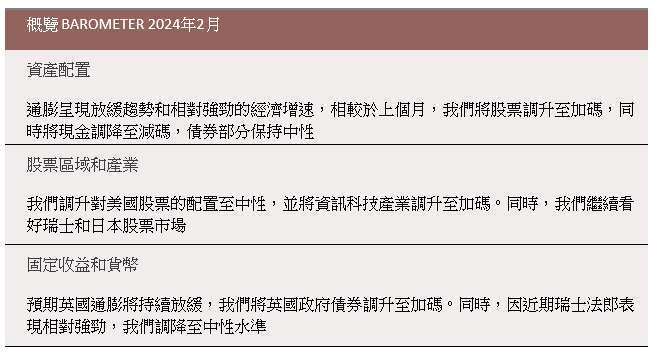

01 資產配置:樂觀展望的時機

2024 年開始,世界經濟的表現相當正向。通膨放緩似乎證實了貨幣政策轉向降息的正當性且經濟成長保有韌性,表明經濟可以避免出現硬著陸。

只要市場對「金髮姑娘」經濟情景的預期持續存在,風險資產應持續受惠。因此,我們將全球股票配置提升至加碼,同時相對減碼現金部位。隨著降息政策的實施,持有現金將變得越來越不具吸引力。與此同時,我們對債券的觀點保持中性。

我們對資產配置的轉變為短期戰術性的計畫。就像格林童話中,金髮女孩的粥不可能永遠保持完美的溫度一樣,我們相信全球經濟最終仍將開始降溫,債券將重新在資產配置上占據優勢。

事實上,我們的全球領先商業週期指標顯示,經濟可能在今年下半年放緩。我們預計已開發經濟體的經濟增速在 2024 年僅為 0.9%,約為 2023 年的一半。

日本仍然是我們總體經濟模型中唯一表現正向的已開發市場國家,強勁的工資增速和全球貿易的潛在復甦為其提供強勁的推動力。

美國經濟到目前為止也表現相對良好,這應該會在短期內持續提振股市表現。但是經濟調查數據漸趨悲觀,我們預計消費者和非住宅投資的動能將很快轉弱,促使聯準會轉向降息。

此外,歐元區的經濟成長可能會呈現疲弱,但相對穩定。

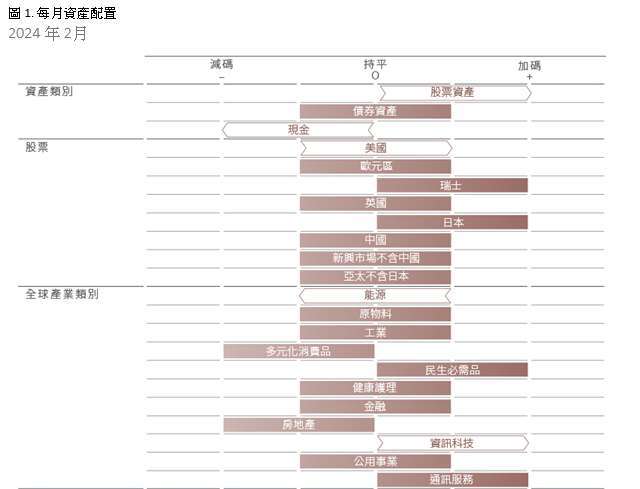

我們的流動性分析顯示,直到 2024 年第一季結束,流動性將繼續對股票市場的漲勢提供支撐,特別是美國股市。聯準會的量化緊縮政策未對市場產生負面影響,因為金融機構提取存其放在聯準會的多餘現金,而足以抵銷量化緊縮的負面影響(圖 2),這有助於風險資產表現優於現金。我們的研究顯示,凈流動性的增加(聯準會為經濟體提供的額外資金用於投資和消費)與標普 500 指數逐漸攀升至 5000 點的情況是一致的。

不過,當美國財政部將發行重心轉向較長天期債券而非短期國庫券時,上述情況可能會發生變化,我們預計這將在 2024 年第二季發生。這將導致聯準會逆回購工具削減的速度顯著放緩,金融體系流動性的淨流失,以及風險溢酬的潛在上行空間。

到那時,被高估的股票估值可能開始顯得不可持續。美國股票的估值相對昂貴,以未來 12 個月預期營收計算,當前本益比達到 20 倍,這個水準在網路泡沫以外很少能夠持續維持。營利前景的改善提供了一些支撐,特別是在美國科技產業,但由於市場已經將這種高營利前景充分定價,屆時的上行空間將相對有限。市場對於美國公司今年 EPS 年成長率的共識是超過 10%,而我們的預測則相對保守為僅有 4%。

我們戰術性的偏好股票也獲得技術指標的支持,特別是美國和日本市場。情緒指標已經從貪婪區間回歸至正常水準,而投資者部位顯示出看漲和看跌期權之間是平衡的,也可以說押注市場上漲和下跌之間也是持平的狀態。

02 股票區域和產業:美國股市出現回暖跡象

美國企業財報季節正如火如荼地進行,迄今為止的財報表現證實我們的預期,美國企業正處於新一輪可持續的營利復甦初期,且預期這種復甦趨勢將貫穿 2024 年。

鑑於美國經濟表現仍然保有韌性,我們將今年的美國企業營利成長預期上調至 4.3% ,而之前的預測為 2.5% 。

從數據上看,營利上調意味著加碼美國股票的立場,但團隊認為這種觀點存在一定程度的風險。

例如,我們不能排除美國家庭支出在未來幾個月內放緩的可能性,也不能忽視商業投資惡化的可能性。

此外,預計聯準會的寬鬆週期不太可能帶來流動性的提振,因為降息只會維持實質利率不變。

股票風險溢酬,亦即投資股市相對於無風險利率提供的超額報酬,在美國股市中為 3.8%,是所有已開發股票市場中最低的。綜合考慮所有這些因素,我們決定將美國股票配置調升至中性,但不增持加碼。

在其他已開發市場中,存在更具吸引力的投資機會。

我們持續加碼日本,隨著日本經濟的強勁表現、企業改革和相對合理的估值,吸引更多資金流入市場,日本股市持續走強,日經指數在今年 1 月創下近 34 年來的最高水準。

瑞士股市也持續維持加碼,因為該市場提供高質量和防禦性股票的投資機會,在全球經濟成長溫和的環境中,我們認為是重要的持有部位。在主要經濟體中,瑞士在主要經濟體中擁有最高比例的防禦性股票,佔瑞士指數市值的 60%,主要涵蓋健康護理和民生必需品產業。

對於歐元區股市,我們保持中性觀點。儘管估值具有吸引力,但經濟前景仍然不佳。然而,作為一個被市場低估的地區,且在下半年有經濟復甦的可能性,歐元區股市有可能在年底時帶來意外的表現。

在其他地區,我們對中國和其他新興市場保持中性觀點。儘管中國股票的相對估值處於歷史低點,但該資產類別的前景並不特別明朗,因為投資者對中國當局是否願意提供大規模財政支持以振興股市表示懷疑。此外,房地產市場的好轉對改善市場風險情緒至關重要,但目前尚未出現跡象。

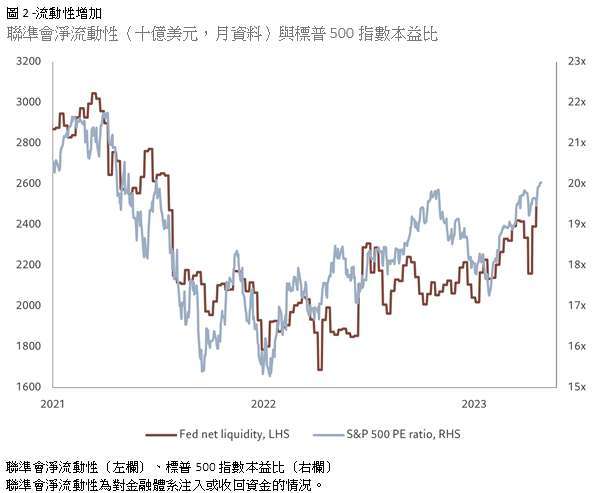

在產業方面,我們調升資訊科技產業至加碼。該產業在營利成長預期方面表現強勁,且 2023 年和 2024 年的營利皆呈上修趨勢(圖 3)。

此外,該產業中的公司在人工智慧(AI)進展過程中帶來的成長機會,合理解釋資訊科技產業的高估值。我們也對通訊服務產業保持信心,這些公司在涉足 AI 投資主題的同時,估值更加合理。我們將能源產業的評級從加碼調降至中性,不再認為使用石油類股作為對沖中東地緣政治風險的交易具有價值。

03 固定收益與貨幣:誘人的政府公債

我們對整體固定收益市場保持樂觀態度,同時英國政府債券具有特別好的投資價值,因此將其評級從中性調升至加碼。這些債券相對便宜,部分原因是我們認為英國通膨數據的近期意外上升是暫時的,我們預計通膨數據將因經濟疲軟而再度下降。這已經反映在通膨預期的降低上,隨著物價壓力的緩和,將為英國央行提供啟動貨幣寬鬆週期並先於其他已開發國家主要央行降息的空間。

我們仍然加碼美國公債,根據我們的內部模型顯示,到 2024 年底美國十年期公債殖利率將下降 20 個基點。目前市場對於聯準會今年降息的速度和幅度過於樂觀,但在 2024 年晚些時候,我們預期利率週期的轉變將進一步使美國政府債務獲得提振。

我們也加碼新興市場當地貨幣債券,這一資產類別今年迄今表現不佳,但聯準會的鴿派轉向和利差在一定程度上彌補部分風險。我們仍然減碼日本和瑞士債券,日本銀行正處於收緊貨幣政策週期的轉折點,而瑞士央行的降息空間有限,這意味著在其他發達國家開始降息周期之際,這兩個債券資產可能表現不佳。

在信貸方面,我們繼續加碼美國投資級債券並減碼美國非投資級債券,這是一個相對交易策略。相對於領先經濟指標所暗示的疲軟經濟成長動能,這兩個資產類別之間的價差過小。與政府債券相比,我們認為非投資級債券未能提供足夠的利差空間來承擔額外風險。

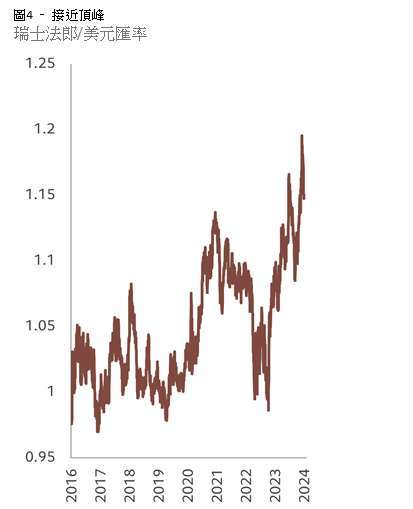

在貨幣方面,我們將瑞士法郎的評級下調至中性。瑞士法郎在 2023 年表現強勁(圖 4)。瑞士央行現在已改變其貨幣政策預期,幾個月前瑞士央行透過瑞士法郎走強以抑制通膨,但現在通膨目標已達成,瑞士央行已宣布將不再出售外匯。

04 全球市場概況:一切圍繞在利率

2024 年 1 月份,全球債券表現相對不佳,主要央行的指引讓市場對於 3 月份降息的想法潑了一盆冷水。

聯準會主席鮑爾表示,3 月份的降息不是「基本情況」,聯準會希望等待更多證據來證明通膨持續下行,但他明確表示在今年晚些時候可能會降息,美國公債指數在 1 月份下跌了 0.3%。

英國公債的表現更加疲軟,以當地貨幣計算,1 月份下跌了 1.9%,逆轉了 2023 年底大幅上漲的趨勢。英國 12 月份的通膨數據意外上升至 4%,為近 10 個月來的首次回升。

儘管債券表現疲軟,但股票相對表現良好,全球股市上漲了 1.3%。然而,這一強勁的整體表現掩蓋了不同地區和行業之間的巨大差異。

在產業中,由於大型科技公司的一些正向財報表現,資訊科技和通訊服務是表現最佳。例如晶片製造商 ASML 報告訂單增長了三倍。然而,原物料、房地產、公用事業和多元化消費品產業股價在 1 月份則呈現下滑走勢。

股票市場中,「資訊科技與其他產業」的走勢反映在估值上。例如,標普 500 指數的未來 12 個月本益比預期為 20 倍,但其中,中位數股票的本益比為 17.5 倍,而「Magnificent 7」科技巨頭現在的本益比為 30 倍。

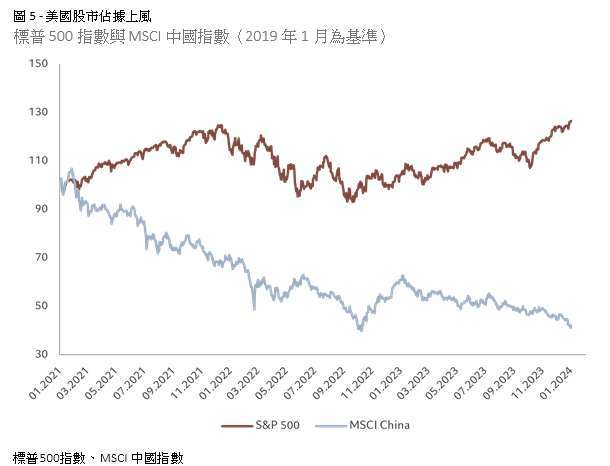

從地區來看,中國相對於美國股市延續了長期表現不佳的趨勢。自 2019 年 1 月以來,標普 500 指數上漲了約 27%,而 MSCI 中國指數在同一時期下跌了 58%(圖 5)。儘管有關中國經濟的一些好消息傳出,投資人仍然擔心經濟成長是否能轉化為更高的企業營利,到目前為止這一點在很大程度上尚未實現。中國房地產集團恆大集團收到香港法院清算令的消息,提醒投資人中國房地產市場所面臨的挑戰。

日本股市表現出色,以當地貨幣計算單月上漲了 8.5%,這得益於日本經濟的韌性、企業改革以及日圓持續疲軟;瑞士股市也出現上漲,儘管漲幅相對較小,因為投資者重視其對優質股票的投資。

在貨幣市場方面,由於美國高利率將持續相對較長的時間,進而支撐美元表現,使其對大多數主要貨幣走強。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 (www.assetmanagement.pictet) 下方的「資源」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 【路博邁投信】投資長觀點-SpaceX掀起IPO熱潮,公司治理問題再度成為焦點

- 【晨星】或許是時候對沖通膨風險了

- 講座

- 公告

上一篇

下一篇