鉅亨投資雷達》寫給五、六年級生的基金配置術

鉅亨買基金

每個人生階段,都會遇到不同的理財需求,鉅亨買基金針對不同年齡層,推出系列文章分享配置術,讓你不需要花費太多時間就可以找到適合自己的基金配置法。這篇針對面對最美好也是最艱辛的五、六年級生,進行深入淺出的分析理財的要點與建議。

1. 上有老、下有小的三明治階段,最艱辛卻也最美好

五、六年級生在這個人生階段擁有較大的責任與壓力,無論是扶養親屬、房貸壓力、本身退休金規畫等財務壓力,五、六年級生同時也面對職涯分水嶺,根據行政院主計處的數據顯示,45 歲過後收入更加 M 型化,常常被工作壓力壓得喘不過氣。也相對沒有足夠的時間理財,因此選擇越簡單、越穩健的投資方式才是比較好的做法。

2. 目標怎麼設定?你是積極還是穩健派?

要如何設定投資目標?最簡單的做法是回推你需要靠投資賺多少錢。假設你現在已經存有 500 萬的存款 (45 歲),希望在退休之前可以有 1,200 萬 (2.4 倍),那麼選擇穩健投資便有機會在 60 歲達成。而如果希望退休前有 3,000 萬 (6 倍),可以選擇積極的投資方法,並且將退休時間往後延至 65 歲也能樂退。

但市場並不總是風平浪靜,發生大跌與大漲的機率比大部分的人預期更高,只有長期持有超過一個景氣循環才能享受平均報酬率,而這通常需要 7-10 年的時間。與此同時,也要有心理準備有可能到退休時,剛好遇到較差的市場狀況,而如果這時選擇較積極的投資組合,通常受到的影響也越大。因此並不是選擇報酬最高的才是最好,在能承受最糟狀況下的取得最大報酬,才是最好的選擇。

3. 五、六年級生的基金這樣投

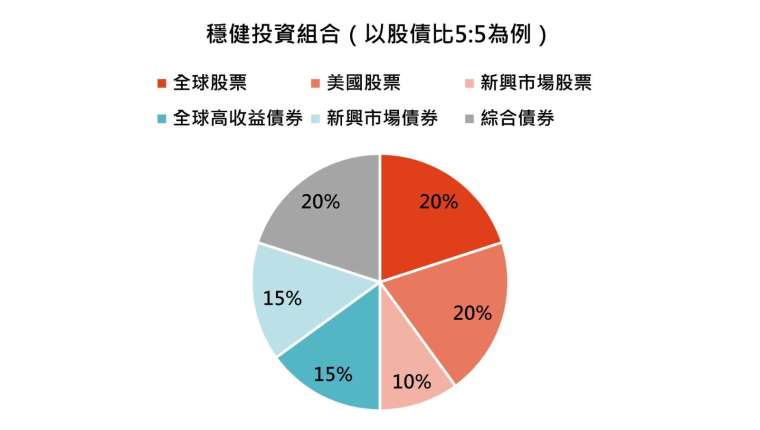

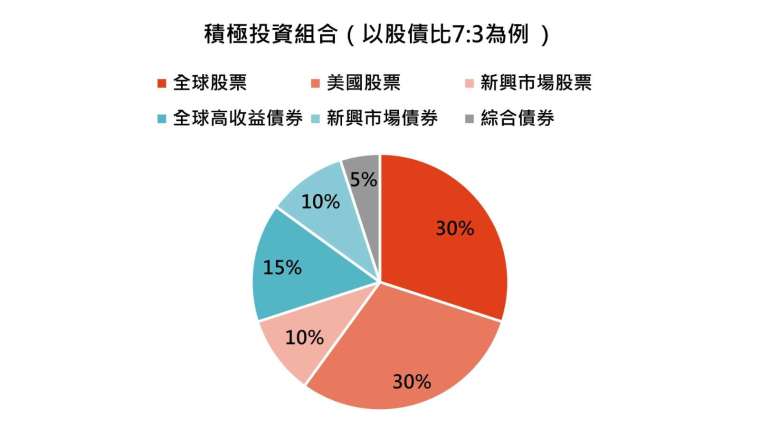

總結上述幾點,較低波動的長期增長標的是符合五、六年級生的最佳選擇,其中包含全球股票、美國股票、高息債券和全球綜合型債券基金。而每個人可以再依據自己的積極度微調不同的股債比重,一般而言建議穩健的人選擇股債比落於 50/50 ~ 55/45,積極的選擇 60/40 ~ 70/30。行有餘力的人也可以納入波動較高的單一國家、產業基金,來為短期績效添色。

鉅亨投資策略

五、六年級生最適合基金,做對選擇最省力

五、六年級生是忙碌一族,大量的固定開銷也讓這群人成為最需要理財規劃的年齡層,而對於沒時間看盤的五、六年級生來說,投資基金是最省時省力的方式。在設定自己的風險屬性的時候,建議也同時為「萬一」做好規劃 — 退休時可能剛好遇到較差的市場狀況,可以用延長退休時間或以較低的預期報酬率著手規劃,更可能達到理想的效果。選定了投資組合之後,也需要定時將股債比重調整為適合當下的比重,避免股債比重失衡。

鉅亨精選基金

| B16187 | 全球股票 | 景順環球股票收益基金 | 申購 |

| B42066 | 美國股票 | 法盛盧米斯賽勒斯美國成長股票基金 R/A(USD) | 申購 |

| B72010 | 美國高收益債 | 野村基金 (愛爾蘭系列)- 美國高收益債券基金 (T 美元類股)(本基金之配息來源可能為本金且本基金主要投資於符合美國 Rule 144A 規定之私募性質債券) | 申購 |

| B05119 | 新興市場債 | 安本標準 - 前緣市場債券基金 A 累積 美元 (本基金主要係投資於非投資等級之高風險債券) | 申購 |

「鉅亨買基金」獨立經營管理

本資料僅供參考,「鉅亨買基金」已盡力就可靠之資料來源提供正確之意見與消息,但無法保證該等資料之完整性。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響,匯率走勢亦可能影響所投資之海外資產價值變動。投資人應依其本身之判斷投資,若有損益或因使用本資料所生之直接或間接損失,應由投資人自行負責,本公司無須負擔任何責任。

本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書及投資人須知。

基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。

各銷售機構備有基金公開說明書及投資人須知,歡迎索取。有關基金應負擔之費用(境外基金含分銷費用),已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

鉅亨證券投資顧問股份有限公司 │ 客服信箱:cs@anuegroup.com.tw

公司地址:台北市信義區松仁路 89 號 2 樓 A-2 室 │ 服務專線:(02)2720-8126 │ 服務時間:09:00-17:00

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 鉅亨投資雷達》想不被工作綁架,要存多少錢才夠?

- 鉅亨投資雷達》聯準會沒升息,債券殖利率先衝高!通膨雜音下的投資下一步?

- 投資雷達》台股重挫先別慌,先看AI長期趨勢改變了嗎?

- 鉅亨雙週報》地緣政治風險與高利率並存,市場該怎麼看?

- 講座

- 公告

上一篇

下一篇