輝達財報和財測超優 為何AMD、英特爾等一眾晶片商全跌?

鉅亨網編譯余曉惠

輝達 (Nvidia)(NVDA-US) 發布遠超乎市場預期的財報和財測,上季營收翻倍,本季營收展望更旺,估可年增 170%,但周四 (24 日) 股價開高後回吐大部分漲幅,僅小漲 0.1%,超微 (AMD-US)、英特爾 (INTC-US) 等晶片股更跌成一片,為何輝達未能帶動半導體類股上攻?

在輝達超優財報和執行長黃仁勳預告需求居高不下的背後,故事的另一面是超微正在進一步落後,以及英特爾持續錯過最熱門的科技趨勢——人工智慧 (AI)。

分析師認為,輝達超級優異的展望,說明 AI 需求能見度佳,卻也強化了華爾街的擔憂:AI 硬體正在侵蝕成熟晶片獲得的預算配額,這也是英特爾近期在財報中坦言的事。

輝達的成功也象徵資料中心晶片市場的轉變:在資料中心建構過程中,最重要、通常也最昂貴的環節,不再是英特爾或超微生產的中央處理器 (CPU),而是 Alphabet、亞馬遜、Meta 和微軟爭相購買以加速 AI 功能的圖形處理器 (GPU)。

檢視周四收盤行情,輝達小漲 0.1% 至每股 471.63 美元,遠離盤初一度強漲 6.7% 攻上的歷史高點,英特爾下跌 4.1% 至每股 32.59 美元,輝達主要競爭對手超微則暴跌 7% 至每股 101.80 美元。

德意志銀行分析師 Ross Seymore 說:「輝達在資料中心的收入,預估將是英特爾和超微資料中心收入加總的兩倍有餘,這凸顯了加速器對現今資料中心客戶的重要性。」

根據 FactSet 預估,輝達本季的資料中心營收可達 120 億美元,英特爾估為 40 億美元,超微預測為 16.4 億美元。

穆迪投資人服務公司高級副總裁 Raj Joshi 說:「在超微明年初開始大量供應新的 AI 加速器以前,輝達的高運算繪圖晶片都不會遭遇任何有意義的競爭。」

超微今年稍早發表新的旗艦 AI 晶片 MI300,但目前只能少量供貨,也就是所謂的樣品階段,將在明年上市。該公司周四另宣布收購法國 AI 軟體商 Mipsology。

分析師:除了輝達以外,晶片業沒人聽起來是樂觀的

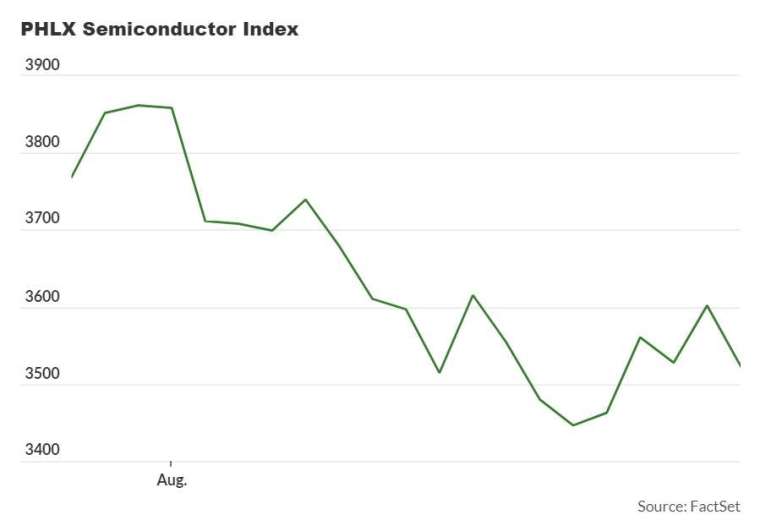

除了英特爾和超微以外,邁威爾科技 (Marvell)(MRVL-US) 周四收盤重挫近 7% 至每股 57.29 美元,美超微電腦 (Super Micro Computer)(SMCI-US) 下挫 5.4% 至每股 262.50 美元。費城半導體終場收低 3.4%。

瑞穗分析師 Jordan Klein 表示,最近半導體類股的氣氛「不太好」,因為除了輝達以外,沒有任何一家聽起來狀況是好的。舉個例子來說:亞德諾半導體 (Analog Devices)(ADI-US) 本周三盤後發布不如市場預期的財報和財測,但股價仍然上漲,都是靠市場對輝達財報的熱烈盼望所帶動。

邁威爾科技不只周四終場大跌 7%,盤後還續挫 5%。該公司周四盤後發布略勝市場預期的財報,上季雖然由盈轉虧、虧損 2.075 億美元,但調整後 33 美分,略高於分析師預測的 32 美分。上季營收降至 13.4 億美元,也略優於分析師所估的 13.3 億美元。

邁威爾預估本季調整後 EPS 介於 35 至 45 美分、營收介在 13.3 億至 14.7 億美元,大致符合分析師預測。這讓期待聽到更大利多的投資人感到失望,成為盤後股價下殺的主因。

晶片股前景多空

Klein 指出,過去三個禮拜以來的晶片股趨勢疲弱,現在逐漸回到這個道路上,因為在許多人看來,光靠輝達撐腰並不足夠。

摩根士丹利分析師 Joseph Moore 認為,對他所追蹤的多家公司來說,AI 支出將扮演實際的驅動力,無論是超微、邁威爾還是英特爾,都有很好的 AI 願景,「但這些企業的 AI 優勢,將被預算擠壓和瓜分的利空所抵消」。

Global X 的 Dessai 則比較樂觀一點,他認為,輝達的展望對半導體類股來說仍是利多,並代表 AI 熱潮具有長期潛力。「所有科技股今天都受到打擊,不只是晶片股。我認為,輝達的財報仍然是半導體價值鏈進入非常有利時期的跡象。」

Dessai 說:「目前在資料中心裡,有價值數千億美元的運算基礎設備準備升級以進入新的運算典範。我不認為剩餘的半導體價值鏈會處在劣勢。」

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈財報〉輝達上季營收創新高、獲利暴增 本季財測樂觀 盤後勁揚8%

- 輝達財測掀牌驚豔 一路旺到2024年

- 輝達財報凸顯AI狂熱持續 人工智慧晶片遠供不應求

- 【熱門話題】輝達強勁財測,盤後一度大漲8%,9檔輝達AI概念股一次看

- 講座

- 公告

上一篇

下一篇