【企業展望】NIKE營收不如預期,但存貨狀況轉佳,台股誰受惠?

鉅亨研報

一、NIKE 財報獲利低於市場預期、財測低於市場預期,股價下跌

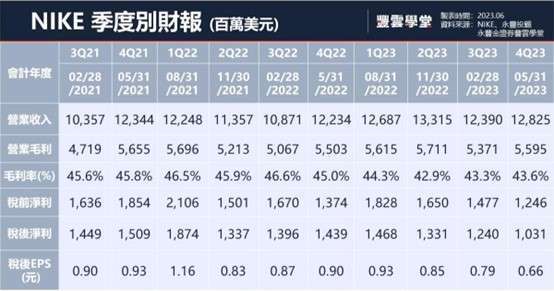

NIKE 於台北時間 06/30 清晨公布 FY4Q23(截至 05/31/2023)財報,營收 128.25 億美元 (+3.5% QoQ,+4.8%YoY),略高於 Bloomberg 共識預估之 125.89 億美元,公司展望之持平至低個位數成長大致相符,若排除匯率影響,營收成長 8%YoY。

FY2023 營收成長 10%YoY(若排除匯率影響,營收成長 16%YoY),4Q23 毛利率 43.63%,較去年同期下滑 140 個基點,略優於 Bloomberg 共識預期之 43.48% 水準,毛利率較去年同期下滑主要原因為產品成本上漲、運費及物流成本增加及折扣環境所影響,因營業費用成長 8% 高於市場預期,營益率 9.52%,低於市場預估之 9.64%,稅後稀釋後 EPS 為 0.66 美元,略低於市場預期之 0.67-0.68 元水準。

因財報低於預期,NIKE 於法說會後盤後股價下跌 4%。

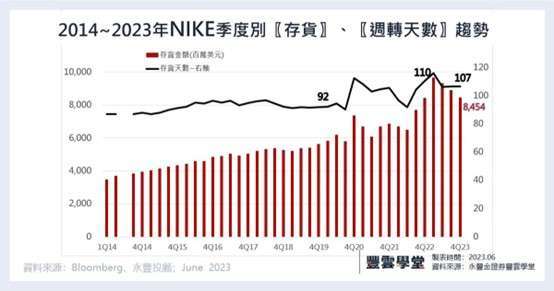

二、存貨水準持續下滑。這當中北美及中國市場 YoY 下降

截至 4Q23 季末存貨金額 84.54 億元,較去年同期略增 0.4%,NIKE 提及北美及中國存貨金額較去年同期減少高個位數。

若以數量衡量則下滑雙位數。NIKE 表示因 4Q23 消費者需求仍佳,存貨狀態已漸漸轉佳(NIKE 及批發夥伴存貨數量皆有下滑),若以數量來看,鞋類及服飾類存貨皆下滑雙位數,服飾類存貨數量更是減少超過 20%。

三、Nike 2024 年全財年營收預測成長中個位數,公司認為 2024 年毛利率可望改善

NIKE 釋出 2024 年展望,預期全年營收年增中個位數(此前市場預期營收成長 6.3% YoY),公司將致力於提升 Full price 產品營收並預期主要營收成長動能為 NIKE Direct,預估全年產品 ASP 仍可望呈低個位數成長,並預期毛利率可望提升 140 至 160 基點,然低於市場預估之提升 164 個基點之預期,公司表示受惠運費成本下降較明顯時點為 2Q24,然其預期 2024 全年匯率環境對毛利率仍有 50 個基點之負面影響。

NIKE 亦釋出 1Q24 之展望,其預期營收將較 1Q23 持平或低個位數成長,1H23 採購力道仍將維持謹慎以達存貨改善之目標,毛利率恐仍下滑 50-75 個基點(其中匯率負面影響約 100 個基點),費用亦有低雙位數提升,相較此前市場預估營收成長 6.4%、毛利率提升 62 個基點之預估,低於市場預期。

四、市場預估 NIKE 4Q23 財報營收優於預期,台股受益的供應鏈有哪些?

(推薦完整閱讀:

小資推薦延伸閱讀:

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇