Pepperstone

本周歐洲央行將十年來首次啟動加息進程,而日本央行則難有作為。歐美 PMI 數據周五集中出爐,同時奈飛特斯拉等明星股將公布業績。

7 月 18 日(周一):新西蘭二季度 CPI、美國7月房價指數

7 月 19 日(周二):澳洲聯儲會議紀要、英國5月失業率、美國6月營建許可和新屋開工

7 月 20 日(周三):中國貸款基準利率、英國6月 CPI、美國6月成屋銷售

7 月 21 日(周四):日本和歐洲央行利率決議

7 月 22 日(周五):日本6月 CPI,、英國6月零售銷售、歐美7月 PMI、加拿大5月零售銷售

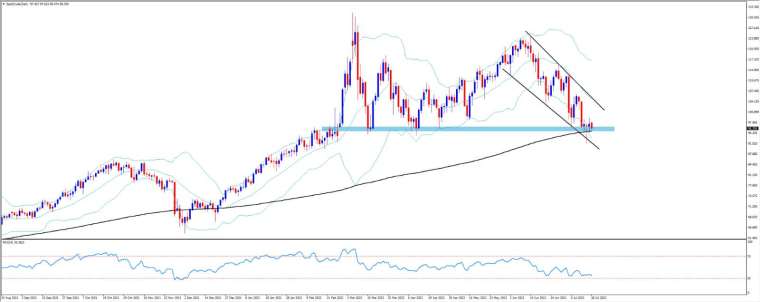

美股盡管周線下跌,但周五在銀行和科技股的帶領下強勁反彈,其中標普和道瓊斯結束五連跌。主要原因是美聯儲最為鷹派的官員站出來為 100 個基點加息預期降溫,目前概率為 30% 左右。同時密歇根大學最新的未來 5 年的通脹預期從 3.1% 降至了 2.8%。

S&P500 (US500)

近期的 CPI、PPI、零售銷售以及非農都超過預期,為美聯儲下周的「大動作」留出了足夠的空間。但本周 FED 進入緘默期,我們將不會聽到更多官方表態。

因此本周的焦點集中在 PMI 和房屋數據,以及眾多明星股的第二季度財報上,其中包括了美國銀行、高盛、IBM(周一)、奈飛(周二)、特斯拉(周三)和推特(周五)等。

為應對可能到來的經濟衰退,各大銀行預計將大幅上調信貸損失準備金並暫停回購,這和去年同期的操作截然相反。對於奈飛來說,二季度預計將流失 200 萬訂閱用戶,並削減未來影視劇投資支出,股價今年累計下跌了 68%。特斯拉二季度交付量大幅下滑,但下半年預計將穩步恢復,但由通脹推高的成本仍然是不利因素,股價今年累計下跌近 40%。

到目前為止,儘管標普 500 已經跌入熊市,但對 EPS 的預估並沒有出現明顯下調的跡象。這有沒有可能成為下一波拋售的導火線?

黃金連續五周下跌,周五收盤艱難守住了 1700 美元整數關口。但在加息和美元走強的環境下,凈多頭頭寸持續降低,市場對黃金的需求顯著減弱。本周關註下方 1680 一線的重要支撐,這裏是去年 8 月的低點。

國際油價周線兩連跌,目前勉強高於 2 月 24 日俄烏開打時的水平。拜登的中東之行象征意味十足,但無法給市場帶來更多供應,因為沙特和阿聯酋的產能已經逼近歷史峰值,而其他產油國甚至都無法滿足協議增產量。原油市場的供需結構正在趨於平衡。本周關註 WTI 油價是否能在 94 一線獲得反彈機會。高盛繼續堅定的看漲原油並建議逢低買入的操作。

WTI(SpotCrude)

天然氣(NatGas)價格上周跳升近 18%。7 月 21 日北溪 1 號管道在結束例行維護後能否重啟供氣將是指標性事件。這不僅將影響天然氣價格、同時會對歐元、歐洲股市、以及全球風險情緒產生重大影響。

隨著 100bp 加息預期的回落,美元指數(USDX)周五收低於 107.71,但仍維持在 20 多年來的最高水平。經濟數據將繼續主導市場對於加息的判斷並影響指數走勢,而避險屬性令其很難有大幅下跌的空間。當然,美元的堅挺也離不開「同行」的襯托。

歐元所面臨的問題已經眾所周知,上周五的文章中我們做了詳細的分析。在平價水平的重要心理關口獲得短暫的喘息並不代表下跌趨勢的結束。

歐洲央行本周四預計加息 25 個基點,為 10 年來首次,更關鍵在於如何在加息和債務危機之間尋找平衡點。而就在歐元區內外交困的同時,北溪 1 號問題和意大利總理德拉吉的去留在此時變得更為敏感。本周歐 / 美的隱含波動率高達 13.2%(年化),為過去 12 個月的 80 百分位水平。

同樣面臨政局不確定性的還有英國。約翰遜的繼任者尚不明朗,未來如何解決經濟困局和脫歐後遺癥都懸而未決。英鎊上周觸及 2020 年 3 月以來最低水平。

日本央行周四預計將繼續按兵不動,成為全球主要經濟體中僅存的鴿派。美 / 日離 140 的小目標並不遠,但在此之前可能先下探 137.50 一線重新蓄力。

快速掌握 Pepperstone

【Pepperstone】澳洲著名的線上經紀商,在客戶服務方面排名第一 https://pepperstone.com/zht/go/possibilities-campaign/

【Pepperstone】更多文章

【Pepperstone 官方 LINE@】 https://bit.ly/3FPKWwJ

【Pepperstone 官方 Youtybe 頻道】https://anuetw.pse.is/3y9sh8

上一篇

下一篇