伺服器產業牛氣沖天

財訊快報 理財年鑑

歷經新冠疫情的洗禮,伺服器產業受惠遠距商機的發酵,在 2020 年先蹲後跳,整體產業逆勢成長,2021 年受惠 5G、AI 商機起飛,整體需求欲小不易。

【文/王宜弘】

當美國網路巨擘谷歌(Google)、微軟(Microsoft)相繼來台設立資料中心,深化與台灣合作的時刻,台系雲端伺服器相關供應鏈早已經跟這些國際雲端 CSP(Cloud Service Provider)大廠深深結合,尤其在龍頭大廠廣達開創白牌雲端伺服器市場、直接與 CSP 巨擘合作之後。

台雲端供應鏈據全球要津

台灣近 30 年來,因資通訊(ICT)產業的發達,不但號稱資通訊王國,近年更藉由雲端、5G、AIoT 的蓬勃發展,朝向亞洲矽谷的位階邁進。其中,堪稱科技產業基礎建設的資料中心(Data Center),在全球各區域市場遍地開花般的建置,台灣雲端伺服器供應鏈所扮演「軍火供應商」的角色已不容忽視,不但美國、中國兩大市場高度倚賴台灣伺服器供應鏈體系的研發製造量能,甚至在歐洲、俄羅斯以及東南亞等新興國家市場,也都看得到台灣供應鏈的足跡。

據統計,現今美國主要 CSP 巨頭 FAMG(臉書、亞馬遜、微軟、谷歌)的資料中心所需伺服器,高達八成的比例均由台灣供應鏈提供,而如果就整體伺服器代工市場來看,台系統組裝代工廠在全球伺服器市場的市占率在 2020 年下半年更高達逾九成,可見台商在伺服器領域、尤其是以資料中心為主的雲端伺服器市場的重要性,就像過去 20 年,台灣代工廠商在 PC 市場中囊括了八、九成的市場占有率,獨步全球,培養出廣達、鴻海、仁寶、緯創以及英業達、和碩等在全球舉足輕重的 PC 代工大廠,而這些 PC 代工大廠至今也都是伺服器系統組裝的主要供應商。

雲端資料中心市場蓬勃

而提到雲端伺服器供應鏈,廣達絕對是重中之重,甚至是創造產業歷史的關鍵企業,主要是廣達在成為全球筆電代工龍頭之後,一向醉心研發的董事長林百里早早就看到雲端商機的潛力不容小覷,因此在後 PC 時代,全力帶領這艘筆電代工產業的航空母艦轉向,率先開發出白牌伺服器的商業模式,直接與 CSP 巨擘接觸,成功開拓白牌雲端伺服器市場,也成為近年同業全力跟進搶食的一塊大餅,更造成惠普(HP)、戴爾(Dell)、聯想(Lenovo)等國際品牌大廠在伺服器領域上極大的威脅。

廣達當初要發展白牌市場,絕對是抱著破釜沈舟、背水一戰的決心,因為這樣一來,將與當時該公司的品牌客戶打對台,等於是廣達在伺服器領域捨卻了代工業者的角色,跳過既有的品牌客戶,直接跟終端用戶談生意,這不論是在當時或者現在,都是做生意的一大禁忌,而廣達甘冒天下之大不韙,除了是因應筆電產業高成熟、高競爭後的轉型,更是胸有成竹於這個商業模式的可行性。而事實證明,廣達現在白牌雲端伺服器的生意已成為其筆電代工業務之外的第二大擎天柱,品牌客戶的生意幾乎全面淡出,但是業績卻仍然蒸蒸日上,同時進一步搶攻 5G 企業專網商機,成果即將浮現,林百里不止一次對外自豪於廣達轉型的成功,現更持續帶領廣達進行第三波轉型,朝 AI 人工智慧領域邁進。

相較白牌資料中心市場逐年擴大,品牌企業市場動能相對趨緩,對逐漸轉向雲端資料中心市場的台廠有利,尤其 2020 年新冠疫情帶動遠距商機的起飛,宅經濟效應擴大,企業數位轉型腳步加快,促使雲端資料中心的需求直線飆升,台系伺服器供應鏈擺脫第一季底中國大陸工廠因疫情延後開工的衝擊之後,第二季起業績多數都逆勢成長,加上近年在美中貿易戰火逐漸升高之下,為避免輸美產品被課以高關稅,台系供應鏈伺服器相關產能不約而同大舉回台,或者向歐、美、墨、東南亞地區分散,也淡化了新冠疫情對伺服器供應鏈的衝擊。

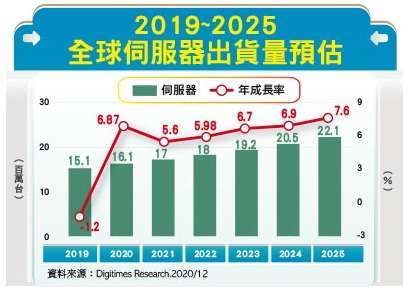

根據 Digitimes Research 的調查,2020 年雖有新冠疫情的干擾,但遠距商機帶動雲端服務需求逆勢增長,加上 2019 年基期較低,全球伺服器的出貨量相較於 2019 年,成長率高達 7%。至於 2021 年,新冠疫情可能仍然影響著企業資本支出意願,但由於遠距辦公以及線上購物將成為生活新常態,進一步帶動雲端服務的需求,加上英特爾(Intel)與超微(AMD)新一代微處理器(CPU)將在上半年大量鋪貨,預期將可帶動一定程度的換機潮,使全球伺服器出貨可維持上揚趨勢,全年預估成長率近 6%。

市調機構 TrendForce 也認為,受惠英特爾十奈米的 Ice Lake 與 AMD 七奈米的 Milan 雙平台導入市場,將再度刺激企業客戶端的伺服器換機潮以及雲端資料中心的基礎建設規模,而新冠疫情導致人類生活新常態的轉變,仍將持續帶動雲端資料中心建置的需求,同時因國際局勢緊張而導致地緣政治的不確定性,區域性的資料中心需求也逐漸浮現,因此,預估 2021 年全球伺服器整機出貨量將較 2020 年同期成長 6~7%之間,而主要出貨動能仍集中於北美的資料中心市場,年成長率可高達 16~18%之間。

上述市調機構的評估,也呼應了國內主要的伺服器供應商對 2021 年度成長的看法。廣達、緯穎、英業達以及神達等伺服器系統大廠都樂觀預期,2021 年伺服器業務將有雙位數的年成長,甚至後起之秀如技嘉、華擎的成長幅度更可望從兩成起跳,其中主要的動能即是來自雲端服務市場。

此外,5G 商轉效應受到新冠疫情的衝擊而推遲,企業專網、邊緣運算數以千億台幣計的龐大商機,將從 2021 年開始進入高成長期,進一步推升伺服器的需求程度,也是相關供應鏈兵家必爭之地,目前台廠在此一部分的布局已逐漸展露成績,接單轉熱。(全文未完)本文詳情及圖表請見《財訊快報 理財年鑑第 202101 期》

來源:《財訊快報 理財年鑑》第 202101 期

更多精彩內容請至 《財訊快報 理財年鑑》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- Jefferies估:記憶體價格每季漲幅高達50% 供需失衡至2028年

- 下一家兆美元晶片巨頭!大摩點名受惠代理型AI 激勵AMD漲逾4% 今年狂飆153%

- 600億美元AI商機點火!戴爾盤中一度飆35% 創兩年來最大漲幅

- 講座

- 公告

上一篇

下一篇