【國泰投顧】短線利空突顯REITs投資價值

國泰投顧

2020 開年至今,突如其來的新冠肺炎爆發,由中國迅速擴散至超過 20 個以上國家,各界擔心疫情可能擴大、供應鏈中斷及商業活動減緩恐將拖累經濟成長,引發全球金融市場動盪。1 月下旬疫情爆發至今,全球股市開低走高,與疫情關聯性較低的不動產證券化信託基金 (以下簡稱 REITs),基本面相對有支撐。各子產業來看,飯店及賭場 REITs 將受遊客減少的負面衝擊,如未來疫情能順利受控,防疫期間也未拉長,其餘子產業影響應有限,建議可利用利空消息拖累股價時,分批佈局全球 REITs。

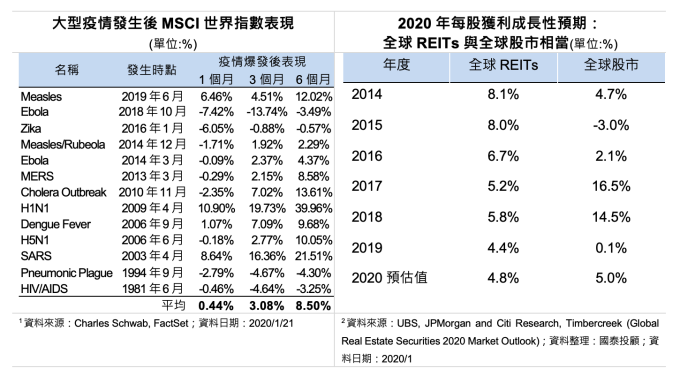

根據券商 Charles Schwab 的統計顯示,1981 年至今全球共發生 13 次大型疫情,疫情發生後 1 個月、3 個月、6 個月,全球股市(以 MSCI 世界指數為例)的平均漲幅分別為 0.44%、3.08% 及 8.50%。國泰投顧表示,由過去經驗來看,突發性的利空,像是病毒疫情,對經濟及股市造成之影響均屬短暫。由於新冠肺炎病例持續增加,未來數個月全球經濟成長恐將因疫情而下修,而全球 REITs 預估獲利成長性仍佳,今年可望維持 5% 左右的獲利成長,在市場呈現動盪之際,建議可分批佈局 REITs。

■少數 REITs 受疫情衝擊,近期可觀察財報公布狀況

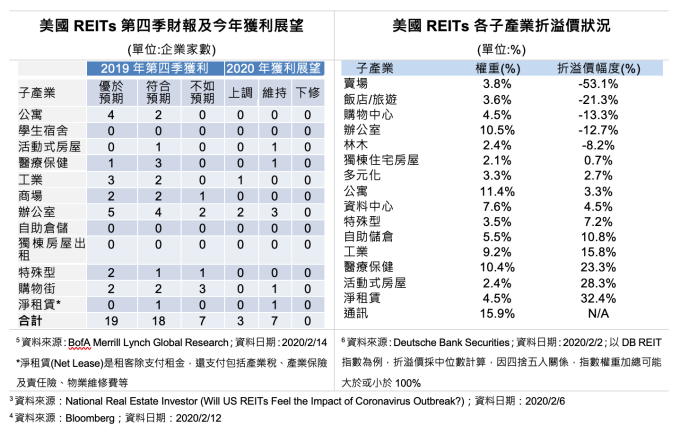

不可否認的,受航班停飛及暫停旅遊或商務活動,休閒觀光相關的 REITs 仍會受衝擊 (例如飯店及賭場)。以美國為例,來自中國及整體海外遊客,分佔美國飯店需求的 3~4% 及 5~10%,擔心疫情而導致訂房取消大增,拖累彭博飯店 REIT 指數 1 月修正 9.68%,而該指數 2 月以來已出現 5.09% 的反彈 (截至 2 月 14 日)。國泰投顧認為,休閒觀光 REITs 佔指數權重不及 5%,近期觀盤重點應放在財報公布狀況。根據美林美銀證券的統計,其研究涵蓋的美國 REITs 相關公司中,截至 2 月 14 日止,已有 44 家企業公布去年第四季財報,其中第四季獲利有 84% 企業高於或符合市場預期 (43% 企業高於市場預期,41% 符合市場預期),僅 16% 不如市場預期,而針對 2020 年獲利展望,目前有提供的 10 家企業中,30% 上調獲利預估,70% 維持獲利預估。

目前為止公布之財報狀況相當不錯,像是公寓住宅及辦公室類股,近期股價均呈現強勢。賣場類股方面,美國市值最大的賣場 REITs 公司 - 賽門物業 (Simon Property) 也在 2 月 10 日宣布以每股 52.5 美元,總金額 36 億美元收購另一家賣場 REITs 公司 - Taubman Centers 八成股權,因收購價較前一個交易日收盤價高達 51% 溢價,為市場帶來不小震撼。過去幾年在線上銷售的衝擊下,對大型賣場物業經營者造成不小考驗,今年 1 月底賣場類股股價相對其持有物業之折價幅度達 53.1%,為折價最為嚴重的子產業 6。國泰投顧分析,賽門物業的購併案具有兩個意義,第一,優質企業具備較佳的經營能力及財務體質,能在逆境中突圍,藉併購進行擴張;第二,此併購案也可望延續去年 9 月後抬頭的價值投資動能,帶動相關折價企業之股價表現,除了併購外,去年上半年愛爾蘭的 Green REIT 下市後,沈寂已久的私有化下市活動可望再度出現。

資料來源:Bloomberg;資料日期:2020/2/11

面對持續發展中的新冠肺炎疫情,國泰投顧提醒,金融市場至今尚未出現失序的瘋狂賣壓,連疫情重災區的中國及香港股市均止跌反彈,呈現疫情與行情脫鉤的走勢。如未來行情出現較大幅度的非理性下跌,可採取分批佈局的策略,其中,與疫情關聯性較低的 REITs,具備穩定現金流、高殖利率的特性,建議可適時加碼適度配置。

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw 或境外基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月 / 每季 / 每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。

8. 定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

9. 過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

10. 國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

11. 本文中未特別載明資料來源處,資料皆來自於國泰投顧。

12. 本文內容僅供參考,投資人應審慎考量自身投資之需求與風險。本公司恕不負任何法律責任,亦不做任何保證。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(108) 金管投顧新字第 021 號

地址:台北市信義路 5 段 108 號 6 樓

客服專線:(02)7710-9696

- 台股熱潮下 主動ETF為何爆紅?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#避雷針

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】在籌碼雜亂中回歸初心

- 野村投信台股操盤人筆記~ 掌握AI供應鏈的「轉折佈局」

- AI正式變現!科技紅利從題材走向獲利,打造成長閉環新時代

- NVIDIA重磅財報引爆AI新紀元 3兆美元商機全面啟動 00935卡位核心供應鏈

- 講座

- 公告

上一篇

下一篇