摩根大通2019年美國經濟展望:增速大幅放緩 關稅明顯拖累經濟

華爾街見聞 2018-11-25 11:24

繼高盛後,摩根大通也預計明年美國經濟增長將大幅放緩,特別是在下半年。

摩根大通 Michael Feroli、Jesse Edgerton、Daniel Silver 等經濟學家在最新發布的研報中預測,隨著財政、貨幣對經濟刺激效果的逐漸消退,以及貿易政策的負面拖累,明年美國經濟增速將出現較大幅度的放緩。

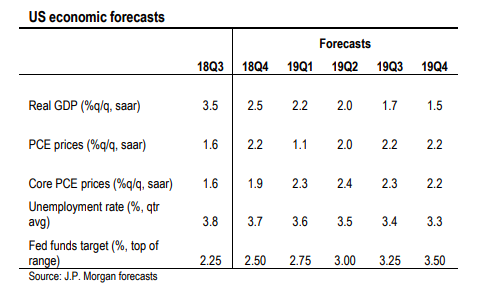

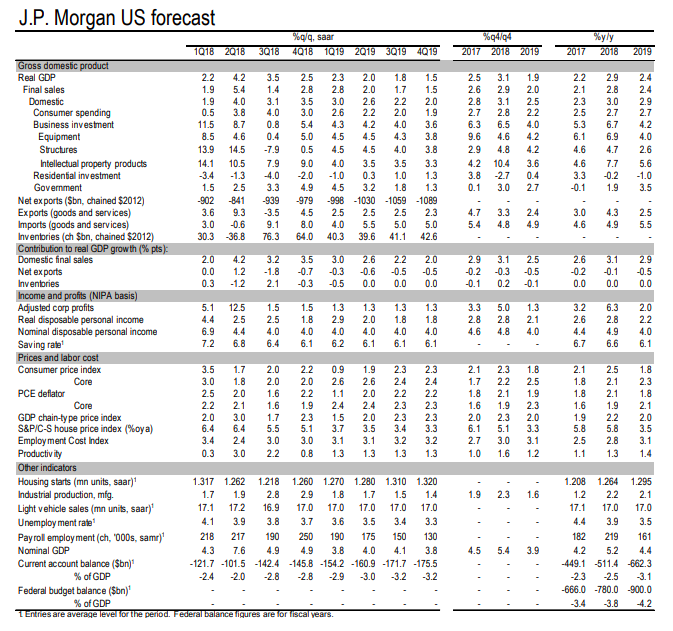

具體來看,摩根大通指出,在 2019 年,美國經濟將出現的變化有:聯儲升息至 3.25%-3.5%,經濟增速將大幅放緩至 1.9%;在經濟降溫的同時,由於勞動力市場繼續收緊,通膨和工資仍面臨上行壓力。

經濟展望:增速大幅放緩 通膨繼續上行

摩根大通經濟學家表示,由於財政、貨幣和貿易政策對經濟的支撐將減弱,或是限制將加大,美國經濟增長明年將大幅放緩。

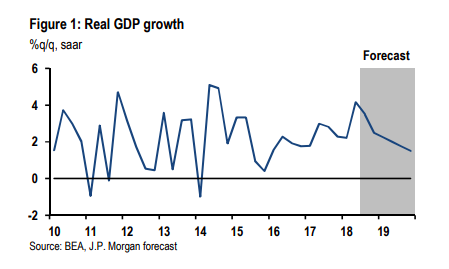

摩根大通預測,明年全年的美國經濟增速將顯著放緩至 1.9%,遠低於今年第四季的年增率 3.1%;但美國經濟增速並不會在 2019 年初就開始大幅下滑。

分階段來看,在該年的第第一季和第第二季,增速將分別保持在 2.2% 和 2%,而到了第第三季和第第四季,經濟增速將下降至 1.7% 和 1.5%,這是自 2017 年第一季以來第一次跌至低於 2%。

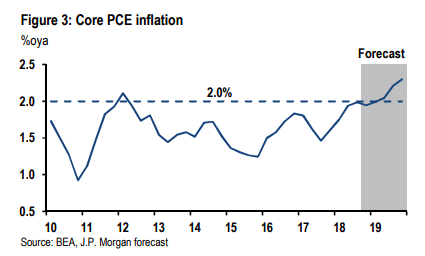

但即使經濟增長放緩,摩根大通報告認為美國通膨將持續上漲。報告指出,能源價格下跌和美元走強將成為明年抑制通膨增長的因素,但勞動力市場的持續緊縮(尤其是服務業)、以及政府從增加關稅中獲得的額外稅收收入可能會給通膨帶來向上壓力。

以核心 PCE 物價指數來測算,摩根大通預計美國通膨將在 2019 年底增至 2.2%,略超 2% 的通膨目標;其中,基於不同的關稅施加力度,摩根大通預計關稅將拉動美國通膨在明年上漲約 0.2 至 0.3 個百分點。

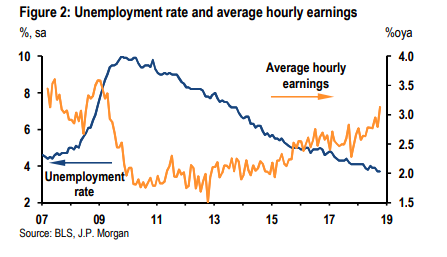

此外,就業方面,報告認為,即使經濟增長放緩,隨著勞動力市場的收緊,工資仍將繼續上漲。摩根大通預計,美國失業率將由當前的 3.8% 繼續向 3% 靠近,到 2019 年第四季將下降至 3.3%;時薪增速將由當前的 3.1% 繼續向上回升,向 4% 的水平靠攏。

政策展望:財政貨幣刺激褪去 關稅將明顯拖累經濟

摩根大通上述對於經濟增速的預測,來源於以下三個方面:財政刺激的褪去、貨幣政策的收緊、以及貿易摩擦帶來的負面影響。

具體來說,財政政策方面,摩根大通報告表示,預計美國明年還將繼續積極的財政政策以支撐其經濟活動,但支撐力度將較今年大幅減弱。

美國分別在 2017 年底推出了減稅與就業法案,在 2018 年初推出了兩黨預算法案。相比於此前兩年的大規模的財政刺激,報告認為,到 2019 年美國關於減稅和增加支出的財政政策將放緩至中性。

貨幣政策或將由當前的寬鬆轉變為趨向中性。報告預計,明年失業率將比今年更低,而通膨率將更高,因此升息可能將比預期的更加激進。

摩根大通預計聯準會將於 2019 年年底前升息四次,潛在的通膨壓力將使聯準會在 2019 年內升息至 3.25%-3.5%,略高於 3% 的中性利率,貨幣政策接近中性立場,從而溫和地抑制經濟增長。而聯準會目前的預測是,今年 12 月再升息一次,明年升息三次。

不過,報告也指出,如果明年全球經濟出現風險,或美元大幅走強,聯準會升息次數也可能在上述基礎上有所減少。

此外,貿易政策方面,報告認為到目前為止,貿易政策造成的衝擊還不是很大,但預計 2019 年關稅對增長的拖累將更加明顯,且會是美國經濟將面臨的主要風險之一。

報告指出,主要關注貿易政策的三方面不確定性:NAFTA 協議的重談、汽車進口關稅、以及跟中國之間的貿易談判。不同的關稅結果將不同程度地拖累經濟增速、引發通膨上行壓力。

誰受影響最大?

報告指出,受上述政策變化影響最大的兩個群體是美國消費者和美國企業。

2018 年,美國消費者從國內減稅政策中獲益 1200 億美元,而隨著美國對貿易夥伴加征關稅,明年相當於有超過 1000 億美元的稅收增加,這其中很大一部分將轉嫁至消費者身上。摩根大通預計,這種影響要麼通過貨幣政策來吸收,要麼通過進出口產品生產廠商的利潤來消化。

同時,今年美國國內的稅改為企業帶來了更低的稅收成本,但隨著長期利率的不斷上升,這種效果將會在明年逐漸減弱,企業利益收到侵蝕。此外,伴隨著勞動力市場的緊縮,企業的工資成本也將增加。因此,2019 年可能會出現企業利潤率下滑的現象。

其他經濟指標怎麼走?

消費水平方面,報告還表示,消費者資產負債表保持健康,消費者支出應繼續增長,但不會像過去兩年那麼快。

摩根大通經濟學家預計 2019 年第第四季實際消費將增長 2.2%,略低於 2017 年和 2018 年同期的 2.7%。分項來看,勞動力市場的持續改善和家庭的樂觀情緒仍將拉動消費者支出,但財政刺激措施的減少和金融環境的收緊將拖累支出。

房產市場方面,由於抵押貸款利率上升,報告預計,對高利率敏感的住房投資將下降至 2019 年。

但摩根大通認為,房屋市場疲軟應該與 2006 年至 2008 年房地產泡沫破裂時的情況大不相同。 近期的房屋建設活動並沒有明顯的泡沫,房價下跌主要是受利率上升拖累;一旦經濟基本面企穩,房屋建設活動應該會有所回升。

再看企業部門,報告預計,企業資本支出可能將在明年有所放緩,主要是由於持續緊縮的勞動力市場將繼續推高工資,因而將拖累企業盈利和現金流。摩根大通預計,2019 年美國企業利潤將僅增長 1.3%,遠低於該國同年的名目 GDP 增速 4%。

- 如何發揮多重資產策略的最大優勢?

- 掌握全球財經資訊點我下載APP

上一篇

下一篇