鉅亨網 首席經濟學家 邱志昌博士

輕輕地泡沫價格走了,正如它不經意輕輕地、由低價大漲上來一樣;過程中的多空翻動擾亂,一直在我心中蕩漾。泡沫般地股價揉碎在浮藻之間,沉澱了彩虹般的大多頭春夢。

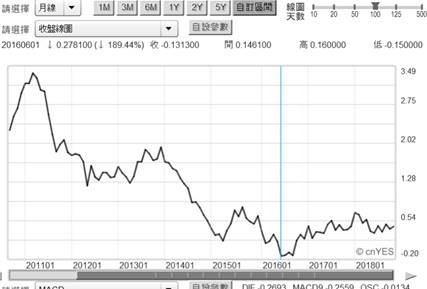

短線金融市場的投資者,會將這次 2018 年 1 月 29 日、2018 年 10 月 3 日新興市場、與美股市劇烈修正波段,視為是這兩個類別市場股市最高多頭結束時機;它對於實際的經濟意義,也會認定這是景氣到達高峰象徵。從 2011 年以來,投資機構陸續見證北海波羅的海指數 (BDI)、金價、油價、高收益債、及投資等級債、及目前股市的回跌;在面對景氣與非寬鬆貨幣政策時,其輪流回檔形成恐慌性下跌樣貌。這些運費指數、商品與有價證券價格;由歷史性高點泡沫化之前後,多是先做出月線的左肩型態、再經過一段長時間、約一到兩年多的時間橫向整理,出現右肩後而大跌。右肩出現後的大幅下跌,通常是連續、恐慌性;即使連全球最績優,德國政府 10 年期公債殖利率也不例外。有史以來德國政府公債最高價格,發生於 2016 年 6 月 1 日、10 年期價格是為殖利率 - 0.1313%。這當然一定是泡沫價格;投資機構當時真的瘋了,持有到期的債券報酬率是負數、也有機構窮追不捨?

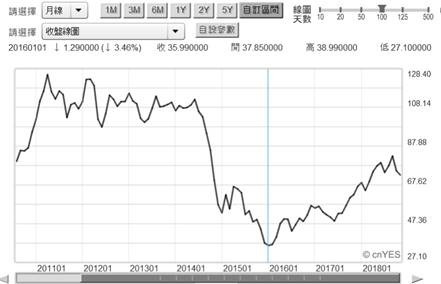

這次全球股市的下跌,背景與邏輯或是過程也是近似油與金價。北海布侖特原油價格;2014 年 6 月 14 日 ECB 宣告,歐元區執行負數存款準備率;當天此一宣示被投資機構,詮釋與解讀為「有效需求」不足,油價應聲跳水下跌。北海油價從約 117.15 美元 / 桶,月線圖右肩型態價格,一路跌到 2016 年 1 月 16 日 27.1 美元 / 桶。這一次 2018 年整年股災,也是似曾相識;與北海布侖特油價的跳水,似乎也是依樣畫葫蘆。只不過目前在美股道瓊工業指數,周 K 線圖所見到樣貌;似乎是尚未見到它的落底姿態,如圖所示。股市必然也得學習金價、油價與高收益債券等等;它們由絢爛歸於平淡的過程,慢慢地落底、像沉魚落雁般地沉澱,回歸到正常的水準之中。在這種過程中會發生猶豫、盼望、失望與恐懼、甚至絕望的過程;但是有價證券本身,仍將是一個供給與需求的市場,會有循環起落、跌深了自然反彈或回升。唯總體內部的個別資本資產、商品等而言,在 QE 停止、與升息、緊縮壓迫下,價格回到正常水準,這是該有的反應。但是因為在往回修正之際,會有劇烈波動;因此流動性成交量降溫難免。

事實上這個人類世界,也正在修正與改變中。當我們的下一代、或是教授的學生告訴我們,他們無所謂有自有住宅、有配偶、有小孩時。我們可能要想像的是,整個世界人類社會資本主義變遷,已經開始進行修正;未來市地會被迫出現,諸多壓抑的措施;以弭平資本主義最大風險:貧富不均。法國經濟學家湯姆斯、皮凱提在 2013 年「二十一世紀資本論」一書中,從過去 250 年人類社會財富分配演變研究後發現,貧富不均問題是資本主義的必然;如果沒有改善貧富不均,則全球的經濟與政治秩序一定會持續動盪,由謙讓、敵視、對立、走向無可挽回的衝突。2014 年時湯姆斯皮凱提,來台灣闡述他的理想之際,全球股市仍然是大多頭行情。中國各一、二、三線城市房產價格也多欣欣向榮,呈現長達數十年的多頭行情。房地產在中國人的眼光中,從一般性商品轉變為奢侈品後;很多企業家、資本家、上班族,窮極一生就是要在一線、或二線城市,買一棟房樓表彰其財富與社會地位。

2017 年從福建過來的大陸企業參訪團,一位石油公司的總經理問倒本文;問題是當時廈門房地產價格為何貴過台北?但也是他們公司副總經理幫本文解圍。他說他來自於閩北偏僻鄉村,來自於這個地區的工作族,賺取財富之後一定會在廈門買一戶豪宅,來表彰他的成功與炫耀。這種背景下所推升的房產價格,與金價與美元切斷關係邏輯無異;當金價與美元兌換官價解放後,成為稀有商品;之後如脫韁野馬奔騰。房價如果與生活效用脫鉤,也是仿如奢侈品之再現。積蓄房地產與黃金成為幾代富有人家,這是最有用的財富傳遞。下一代的發展與這一代人可用資源有關,在高房價的壓力下,多數年輕人對於人生生涯規劃多會猶豫、裹足不前。但是有財產繼承的小孩,除非他自我毀滅;否則能夠支配的養成資源相對優勢。

皮凱提的思想在 2016 年之後漸漸、也是隱約兌現在現實的世界各國之中。先是中東敘利亞茉莉花革命始終還在進行,IS 的軍事威脅漸漸被漸漸淡忘後,一堆中東難民往歐元區、歐盟移動;移民問題成為 2016 到 2017 年的政治經濟問題。這種大規模、或是所謂的非法移民,在 2016 年川普競選美國總統之際,已經正式搬上世界政治舞台。中東移民落獲得德國總理梅克爾支持腳在德國等地,而現在美國政府也正在對薩爾瓦多移民頭痛;這些移民正在穿越墨西哥瓜地馬拉邊界,目標是富裕的美利堅合眾國,他們多想要逃離自己國度的貧窮與黑幫。誰多想要翻身,在社會地位、財富與下一代之上做出旋轉;正常的開發中國家,是藉由到受教育機會到美國、歐洲;然後留下來工作,這是有錢人的做法。其實就在歐洲與美國這些富裕國家中,教育費用就是階級隔離的巨大藩籬;有錢的家庭容易進到,歷史悠久的歐洲、或是美國常春藤等名校就讀。歐美中等收入家庭多數進入公立大學,而勞工子女只能望著史丹福、MIT 興嘆。對於開發中國家的人民,這一些頂尖的教育機構,多是下一代人翻身的過程。貧富不均在 2009 年 3 月之後,慢慢到今天達到最高峰;股市與房地產多在 QE 之下大幅上揚。資本家更想在房產世界中,拉開貧富懸殊門檻;繼續發展 5G 產業。

更嚴肅的是 QE 不只是美國這樣做,當時歐元區與日本、英國多如法炮製。以美國資本市場為核心,大量貨幣寬鬆「外溢效果」,由美國輻射到亞洲,到拉美、到中東。新興市場的資本家財富增值以數倍增加,尤其是擁有龐大房地產的企業家。例如香港首富李嘉誠,自 2010 年至 2018 年 3 月就拋售 3,000 億港元的不動產。最顯著的拋售了廣東「碧海銀湖專案」;和記黃埔地產在 2013 年規畫為購物、娛樂等綜合商場;但李嘉誠在 2018 年 3 月將全數股權讓出。湯瑪斯 · 皮凱提擔心的正是如此,在 QE 催化下擁有股票與房地產的資本階級,財富的累積與獲利快於一般人;它所形成的貧富不均更擴大。

這就如從 2009 年 3 月,上揚到 2018 年 1 月的美國股市。在這 9 年又 10 個月的歲月中,擁有股票的科技主管財富傲然,對於矽谷、新竹房地產價格推升力道十足。在取消股票分紅配股制度之後,目前科技新進的年輕一族,綜合收入遠低於那些,有股票的既得利益者。讓科技新貴窮其一生收入,套牢在前輩哄抬的房產之上。

資本主義在 QE 的推升下,已經到達一個財富的高峰;而衍生出來的副作用更大。2014 年美元 QE 停止,預估 2019 年 6 月歐元 QE 停止,日本央行也將在通膨達到 2% 後,停止日圓 QE。當所有 QE 多停止之前,貧富不均已經釀成孤狼式恐怖攻擊,成為社會安定的不定時炸彈;而選民在投票行為上反現實行為更劇烈。從川普當選美國總統開始,人民需要的不是紳士型,而是可以進行對貧富不均進行吼叫與批判、維護本身利益的政治家。未來全球民眾對於資本主義的反撲,將會使得所謂的財產稅課徵盛行;那是等同對累積財富的徵稅行為。在非美國家也將退出或停止 QE 前,股市繼 2013 年金價、2014 年油價、2015 年投資等級債、高收益債券泡沫化後,開始從大多頭撤退;從中國大陸現行房市的下跌,習近平還得要保障企業家人身安全,也僅見到房地產的多頭也在撤退中,股市接下來是房地產降溫?

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何貨幣與地產、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇