〈鉅亨主筆室〉繼續寬鬆?小心「戲院失火」!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

人民幣匯率的弱化趨勢,已經到達一個臨界點;是全球金融市場極端風險,與對經濟影響的臨界點。如果它要繼續貶值,勢必會引發最後一根稻草疑慮,引發全球外匯市場不安。這種不安原本就存在,它已經造成 2018 年 10 月全球短期股災;但是如果趨勢繼續惡化,危機與風險的火苗如果沒有拔除,最後會形成戲院失火、羊群與盲從、後面的羊群多跟著前面這一隻羊、無厘頭跳水與脫逃;大家可能也不知道到底這是在跑甚麼?人民幣匯率區分為兩類,這種分開匯率、一國兩制方式,也是國際金融中心建立的一種。在未完全開放的中國金融,人民幣無異肩負內外融合的中國價值。但現在是離岸人民幣緊拖著在岸人民幣匯率遊走;人行一再寬鬆就被詮釋為救市行為,國際投資慣性就是往貶值方向解釋。

貳、中國 2013 年進入金融發展非常不順利!

MSCI 新興市場成份股價指數,正式在 2018 年 5 月將大陸 A 股納入成份股;但這不但沒再事前出現市場預期效應,還在事後繼續頹廢?完全與過去的新興市場經驗迥異。以台股最熟悉的往例,宣告前是金融股價大漲;中國股市違背國際資金入市鐵律,進入摩根組合後應該匯率上揚、股價上升。為何出現如此遜色演出?最重要原因是因為舊包袱太重,而且其實在開放之前,所有投資者在資本市場中已經「玩過頭了」。這種情勢釀成轉換的漏接棒子,接力賽跑不下去了。玩過頭的不僅是 P To P,是不良債權包裝的理財商品;還有實體經濟的產能過剩。最後壓軸出現的是,讓所有人多無法消受的「房產過剩」。13 多億的人口會出現房屋過剩?應該是價格過高。這是誰造成的災難?應是企業、政府、國際資金、消費者等等的共業。雖然政治領導階層對於經濟、國際貿易、金融情勢、金融改革、貿易爭端多以非常篤定態度應對。但是執行單位面對該轄問題,所表露出來的表面張力卻失控了;財政與貨幣兩部門的議題爭議漸漸聞到。這使得外部人感受中國財經問題嚴肅性,可能存在面對問題出現治絲益棼窘境。

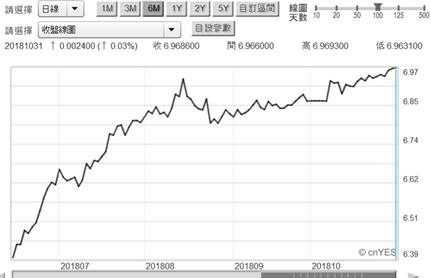

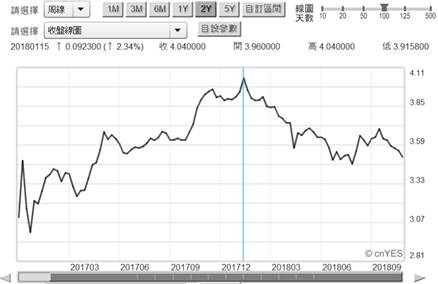

這從人行 2018 年初到現在,至少已經四次小規模量化寬鬆見到;無論是預期或是宣告效應,多無法嘉惠股市。股市領先實體經濟活動;指引 PMI 與 CPI 與 GDP 等方向。由 2018 年 1 月開始就暴跌的 A 股,隱含的不只是「貿易戰爭」問題;就效率市場 EMH 觀點,川普發動貿易戰爭對中國股市影響,這效應在 2018 年 2 月 29 日,川普簽署中國經濟侵略備忘錄就已經該算結束。接下來股市走勢應該對準,匯率、經濟與企業獲利預期;但是在 5 月之後,中國股市仍然一敗塗地?而 5 月後較為嚴肅的發展是,對於人行的每次小 QE 政策多不領情、無動於衷、無感。而且近期 2018 年 10 月中衍生出,上海的金融同業人民幣拆款利率過高漸漸升高。就百分比的水位論,大陸上海拆款利率應目前比台灣、香港、東京與倫敦拆款顯著要高;存在對貶值貨幣的補償效應。

若一個經濟體的金融同業,隔夜拆款利率是持續上揚;而該經濟體央行,又大力推展量化寬鬆貨幣政策救援;顯示這個經濟體生病了。在動作或策略意義上是,金融市場的貨幣供給量增加,在需求暫時不變、或尚未有正面回應下,卻造成均衡利率的上揚。這已經完全違背了供需原則;雖然這是中國人民銀行很不見到的市場回應,但人民幣或中國金融市場卻是如此反應。

叁、全球金融體系現在最怕中國房地產出現集體信貸危機?

這種市場趨勢顯示是金融借貸體系中出現黑洞,以至於銀行彼此之間的融資利息也升高。這也表示存款與放款之間的水位差距正在縮減,存款增速減慢、放款回更慢、部分的債權延遲了、部分的貸款逾期了。因此出現消費者、或是企業需要流動性,造成每家銀行每天多需要同業調度。為什麼會出現這麼緊繃的現象?因為在他們金融體系的下游,也就是最終借貸者企業 (即固定投資 I)、與消費者 (消費 C) 出現衰退後,淨現金流量為負數的問題發酵、牽連、陷入無法釐清困頓中。一個家庭或個人的最簡單投資行為,是將資金以儲蓄方式投入股票;其實如果不融資借貸,通常以股息、或價差收益多足以在大波動中穩定,不會影響日常既有的生活嗜好。但如果是借款買賣房地產做租金、或是價差收益,那問題就複雜了。

你可以把買房子看成是「家庭」,這個家庭企業的「資本支出」。就買房地產而言,不是追求家庭每一位成員多要上班有收入,本業現金流量;就是要出租收取租金。未來的房價寄託的主要基礎是,套房要足以造就 1 個人以上收入,但是套房的售價卻超過兩個人現金流入,因此套房預售屋市場掛了,而買賣套房預售屋的交易也淡了。除非家庭中有一兩位收入衝上金字塔的,依據房地產業者實際經驗是,大台北郊區 60 萬元 / 坪以上的 70 坪,主要訴求在醫師、大企業 CEO、小企業董事長。但是每坪 100 萬元以上,大多數是需要到上市公司 CEO 等級以上的層級。中國大陸的房地產過去幾十多年以來,火熱時程度比台灣遠遠過之。長期以來房地產的增值效果,對任何一個經濟體的消費者,多有「原賦效果」、就是感覺自我良好程度;房地產是買來住、不是用來炒的;但是水漲船高、房產有增值但尚未兌現、消費行為就會出現大手筆地擴張。相反地當房產價值衰退後,消費擴張行為就反向收斂。人民銀行未來若要再降準,則必然要拍胸膛保證,股市不會對此麻痺,不然可能還是黑洞無底。

自從資本主義在歐美國家開花結果之後,金融市場中以錢賺錢的速度堪稱較快,但也有風險與天敵;例如房屋信貸、次級房貸危機、其天敵就是抵押品的價值滑落。現代多數銀行家在歷經,股市泡沫、金融風暴之後,仍然體認到還是有土斯有財,因此多以房產擔保為放款主流。這也因此多次房貸危機,多是涉及到房地產的景氣循環;最後演成金融風暴。美國、歐洲、台灣與日本、目前大陸多不例外。目前中國第一與二大城市,預售屋呈現連環套狀況,且股票也是連環套;以流動性程度比較,股票要比房產佳。因此急需流動性變現的羊群大量賣出股票套現,希望能以此支應房地產償還貸款,或是支撐日常消費;這使得股票成為房地產市場求償機器。但這是惡化第一步,第二步是在銀行追索逾期放款與呆帳過程,已出現賣一套去鞏固其它套牢的地產。消費者購買房地產行為是連環融資,先買進第一套房產、再用融資買進第二套、再用第二套融資買進第三套。當出現繳款壓力時,顯然千絲萬縷、不理就亂成一團、越理它卻又更麻煩;非常需要抽絲剝繭的耐心去清理。

肆、結論:眼前全球經濟金融風險是?

近期股市的動盪不振源自於全球風險,如義大利政府主權債務危機,根源是來自於全球寬鬆貨幣政策逐漸退場,美元與歐元進入升息或是恢復正常準備率、非寬鬆階段;再者進入回收緊縮資產負債表階段。這些由寬鬆返回到中性腳步,就已使剛整合完畢、希臘與英國鬧分手的歐元區,再出現義大利財政債務問題。還有的系統挑戰,一為剛剛落幕的美國國會期中選舉,二為中國房地產回跌,三為美國財政懸崖最終兌現,四為中國主權信用評等是否有降評風險。由標準普爾的信用評等變遷檢視,目前信評公司給中國主權信用評等,距離垃圾債券 BBB - 等級;或許只剩三、兩步之遙,其實風險不比美國低。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何貨幣與地產、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇