分析:美元潛在利多因素被低估 做空恐有風險

鉅亨網新聞中心

進入 2018 年,美元貶值再度成為市場共識。但 FX168 財經網援引分析人士認為,美元面臨一些潛在利多因素,市場可能對這些因素的影響有所低估。這些因素包括:

〈通膨加速+鷹派 Fed)

美國經濟強勢表現可能會促使美國聯準會 (Fed) 加快升息步伐,尤其是美國通膨面臨加速上升的風險。

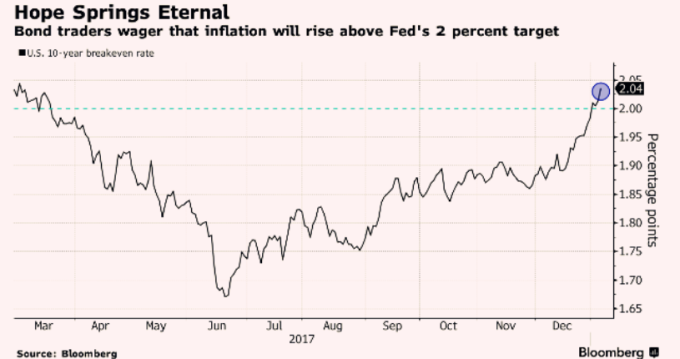

投資者預期美國通膨速度將加快。反映市場對下一個 10 年通膨水準預期的 10 年盈虧平衡通膨率約報 2.04 個百分點,為近 10 個月以來最高水準。這表明交易員預期通膨率將超過 Fed 2% 的通膨目標。

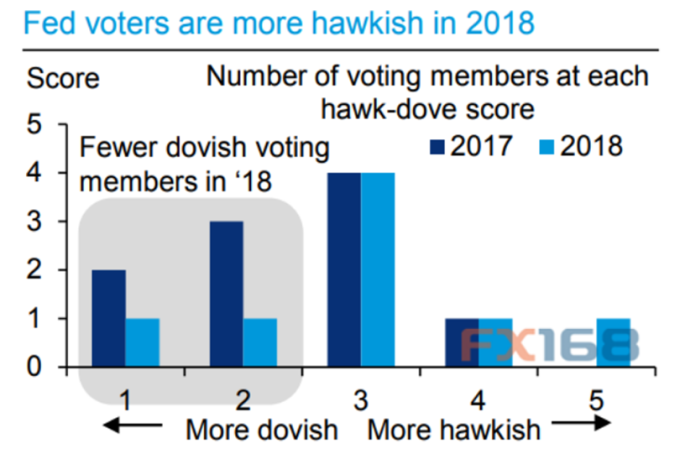

此外,Fed 在 2018 年可能會變得更加「鷹派」。聯邦公開市場委員會 (FOMC) 的組成將在 2018 年發生重大變化。有投票權的委員輪換後,鷹派陣營人數占比會高於 2017 年。

FOMC 最近的預測顯示,2018 年將升息 3 次,不過目前市場的定價僅為 2 次。德意志銀行認為,2018 年,在新的主席鮑威爾 (Jerome Powell) 領導下的 Fed 將變得更加鷹派,預料他將升息 4 次,第 1 次將發生在今年 3 月。

嘉盛集團首席中文分析師黃俊近期接受 FX168 採訪時說:「隨著油價的上行,預期美國的通膨資料將上行,為 Fed 打開升息的視窗。在 2018 年 Fed 或將維持偏鷹派的升息態度,利多於美元。」

〈稅改〉

川普稅收改革的成功通過,應該會加強美國經濟增長,並促使美國企業掀起一波遣返浪潮,估計將有多達 4000 億美元的資金匯回國內。而將海外資金匯回通常需要出售外幣資產並買入以美元計價的資產,此舉料將推動美元走強。

黃俊指出,美國稅改通過後,美國的稅收在全球具有較大競爭力,有利於製造業回歸美國並資金回流美國。這對美元上漲有促進作用。

美銀外匯策略師 Athanasios Vamvakidis 和 John Shin 認為,2 個主因表明美國稅改將在 2018 年初支撐美元。首先,經濟已經實現充分就業,政府將增加財政刺激,且 Fed 正處於升息週期。第 2,資金回流將提振美國經濟,其中一些資金將不得不從非美元貨幣兌換成美元。

美銀的企業調查顯示,大約 40% 的海外利潤都是美元,顯示資金回流將對美元產生相當大的潛在影響。美銀經濟學家預測,Fed 在 2018 年至少會升息 3 次,在稅改獲得通過後,存在升息 4 次的風險。

法國巴黎銀行北美匯率策略主管 Daniel Katzive 預計,未來數月美元將走強。歐元兌美元在上半年可能跌破 1.15,美元兌日元料突破 115。美元走強的驅動因素將來自 Fed 升息和稅改對家庭及企業的益處。

標準銀行 G10 戰略主管 Steven Barrow 說,在 2018 年,稅收改革「可能會導致美元的一次性暴漲」。

黑石集團 (Blackstone Group) 備受業內人士關注的 2018 年「10 大意外」清單,其中就包括美元。黑石副董事長 Byron Wien 認為,美國經濟實際增速超過 3%,加上川普政府利於商業的政策的實施,將使投資者對持有美元資產的興趣再次增加。歐元兌美元將跌至 1.10,美元兌日元將升至 120。

〈過度拋售〉

美元有可能已「超跌」,在低期望值、極端看空的情況下,美元存在反彈機會。

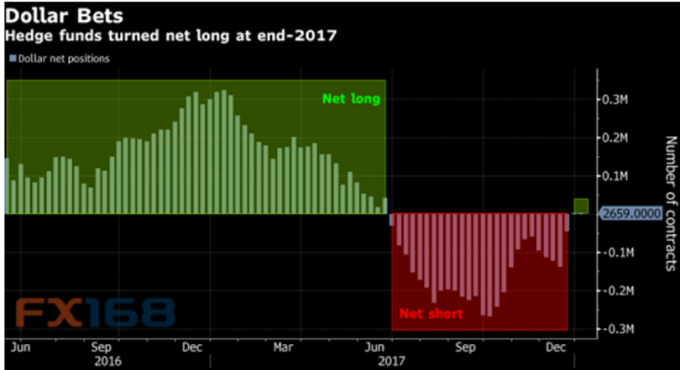

事實上,根據美國商品期貨交易委員會 (CFTC) 的資料,上個月對沖基金和其他大型貨幣經理人轉為淨看漲美元,為 6 月以來首次。

Faraday Research 高級市場分析師 Matt Weller 去年 12 月中旬撰文指出,對於美元後市前景,市場情緒的鐘擺已經從高期望值、極端看漲,轉為低期望值、極端看空,這可能會讓美元在 2018 年的處境比 2017 年好得多。

布朗兄弟哈裡曼 (BBH) 分析師認為,美元在去年 12 月下半月至上周一直被嚴重拋售,這意味著可能會自低位展開反彈。

〈全球其它央行緊縮進程或放緩〉

今年全球經濟將加速增長,促使其它央行跟隨 Fed 的腳步來縮減貨幣刺激、甚至上調基準利率,提升其它貨幣兌美元的吸引力。但分析人士認為,隨著美元在過去一年大幅貶值,其它央行或許不必那麼急著收緊貨幣政策。

法國農業信貸銀行駐倫敦的利率策略主管 Mohit Kumar 表示,美元走軟可能會對其它央行產生影響。從更廣泛的角度來看,貨幣走強類似於收緊貨幣政策。

紐約梅隆銀行高級外匯策略師 Neil Mellor 在一份報告中指出,貨幣顯著升值可能消除對通膨復甦的預測,這意味著任何關於政策變化的暫定計劃都可能被擱置。

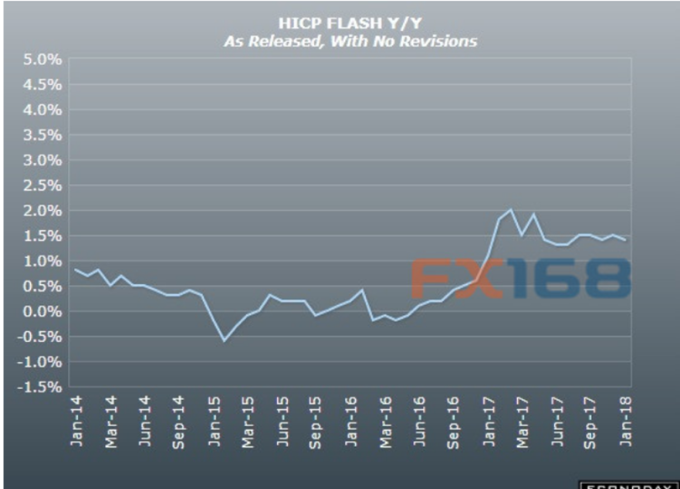

此一觀點得到最新的驗證,上週五 (5 日) 公佈的數據顯示,歐元歐通膨在去年 12 月放緩,證明歐洲央行繼續保持寬鬆貨幣政策的正確性。去年 12 月歐元區物價年增長 1.4%,比 11 月降低 0.1 個百分點,也低於預期的 1.5%,主要源自於食品和能源價格的上漲乏力。

歐洲央行的下一次貨幣政策會議將在 1 月 25 日舉行,行長德拉基的講話動見觀瞻。法國興業銀行全球固定收益策略師 Kit Juckes 說:「如果歐元繼續走高,很難看到歐洲央行加快縮減量化寬鬆的步伐。」

布朗兄弟哈裡曼駐紐約的外匯策略主管 Marc Chandler 則預計,利率差異將繼續利多美元,尤其是兌歐元,基於貨幣政策分歧的交易尚未見頂。

亞洲央行同樣如此,隨著本幣大幅升值,這些央行積極收緊政策的動力可能會減弱。2017 年,人民幣兌美元創下 2008 年來最佳年度表現,日元兌美元創下 2011 年來最大升幅,韓元和印度盧比分別創下 2004 年和 2010 年來最佳年度表現。

野村 (Nomura) 駐新加坡新興市場經濟主管 Rob Subbaraman 說,亞洲貨幣走強早已「起到貨幣政策緊縮的作用,亞洲政策制定者將對此感到滿意」。

一旦美元展開反彈,需小心大宗商品反彈行情難以持續。傳統上,美元與大宗商品市場一直具有較強關聯,美元升值會使這些以美元計價的資產變得更加昂貴。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 分析師:美元指數或築底完成 2018年上半年漲至100大關

- 〈鉅亨主筆室〉「美元指數極端危機論」!

- 〈紐約匯市〉美元7月跌逾1% Fed與通膨數據釋雜訊 日元連兩日強升

- 〈貴金屬盤後〉金價7月收高逾1% 創2月以來最佳單月表現

- 講座

- 公告

上一篇

下一篇