存夠老本退休 三大投資觀念不可不知

鉅亨網記者陳慧菱 台北

台灣買房來到史上最難,房價所得比首度突破 9 倍,國人除了購屋壓力外,存退休金更是一大難事,在長期投資的路上,包括通貨膨脹、無風險報酬及預期報酬的計算方式,這三大投資觀念不可不知。而不同年齡層的投資目的及投資方向也大不相同,將退休的人與年輕族群的目的分別為資產保值及資本增值,用對方式將有望讓退休生活更有保障。

鉅亨網投顧指出,美股創新高,長線來看趨勢向上,根據摩根資產管理的研究,若標普複製過去表現,每 100 萬元的投資,40 年後能為投資人帶來超過 2000 萬元的收益。這看似很容易的投資,其實暗藏不少玄機,首先要看到的是通貨膨脹率。

假設未來每年通貨膨脹率均為 2%,40 年後物價將變成目前的 2.21 倍。從 1960 年以來,台灣平均每年通貨膨脹率為 4.2%,看似物價成長強勁,但若扣掉經歷高經濟成長及能源危機的 1960 和 1970 年代,台灣通貨膨脹率平均為 2.5%,且維持緩慢下降的趨勢。

考量台灣已經從開發中國家成長至已開發國家,未來經濟成長率難回到過去高峰,鉅亨網投顧建議投資人可以 2% 為計算參考。

第二則是無風險報酬。美國公債殖利率是最被普遍接受的無風險利率(無違約及倒債風險),但殖利率並非不會變動,目前殖利率處於史上低點,意味投資人可能高估了該準備的退休金。

從 2000 及 2010 年以來,美國 10 年公債殖利率平均分別為 4.4% 及 2.3%,鉅亨網投顧認為,美國公債殖利率將慢慢築底,並緩慢攀升回過去水準。若投資人於退休後的每年報酬率為 4.4%(假設投資人可透過購買美國公債基金,複製美國公債的表現),投資人退休時需要 2,123 萬元,若 65 歲退休,便可每年固定領取 120 萬收入至 100 歲。

鉅亨網投顧總經理朱挺豪指出,除了用前面兩點算出潛在的退休資金缺口,要填補缺口便需要預期報酬率這關鍵數字,預期報酬率分為幾何平均報酬率跟算術平均報酬率。

算術平均是將一組數字加總,再除以全組的個數;幾何平均是「複利」的概念,計算方式為所有觀察值相乘後,再開同樣次數的方根。對於牽涉到複利的投資,要記得應以「幾何平均」報酬來計算才合理。

從 1927 年以來,標普 500 的幾何平均及算數平均報酬年增率分別為 7.6% 及 5.6%,若標普 500 指數每年皆以 7.6% 的年增率增加,現在標普 500 指數將來到 14,781 點,而非 2328 點。用來計算退休金也一樣,一旦投資人誤用算數平均報酬率,心目中預期的 40 年後退休金額為 1,848 萬,但到時實際金額可能只有 897 萬,兩者差距高達 951 萬。

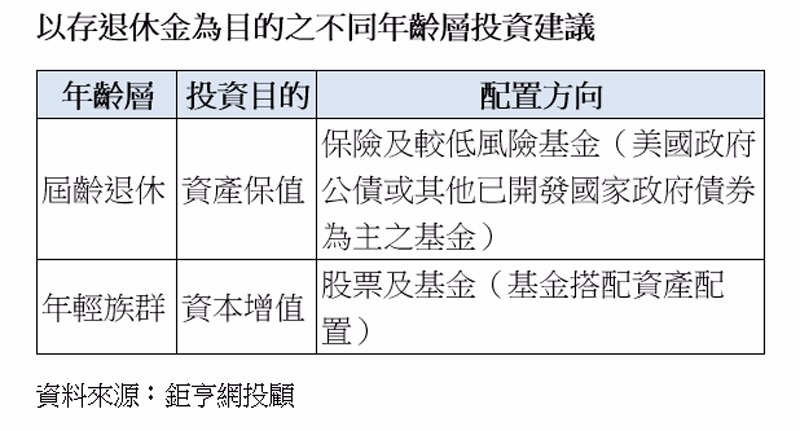

朱挺豪針對投資建議表示,國內主要投資工具包括保險、基金及股票,處在人生不同時期的投資人,也該有著不同的配置方式。

屆齡退休的投資人,資產保值的重要性高於資本增值,保險及較低風險的基金為配置主力(美國政府公債或其他已開發國家政府債券為主之基金);若是較年輕的投資人,資本增值將是第一要務,股票及基金都優於保險,但股票風險及操作難度較大,基金有著專業基金經理人代為操作的優點,投資人可以基金搭配資產配置的方式完成目標。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】震盪下的投資主軸:從題材回歸優質成長

- 4萬點後台股還能追嗎?野村投信解析三大AI供應鏈,主動ETF掌握輪動契機

- 26歲財務自由!他靠這項「懶人投資法」提早退休:99%的人都適用

- 高盛警告「買入一切AI」時代結束!避險基金連4週拋售科技股

- 講座

- 公告

下一篇