〈鉅亨主筆室〉美元會被空頭狙擊!

鉅亨網總主筆 邱志昌博士

壹、前言

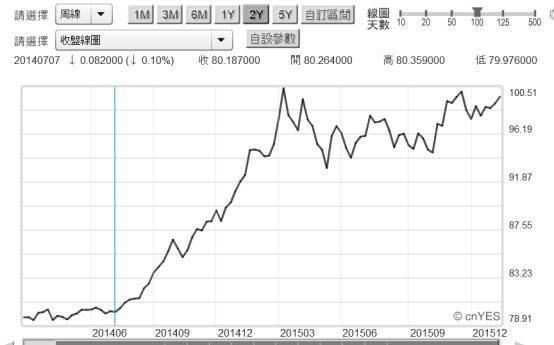

(圖一:美元指數周曲線圖,鉅亨網首頁)

近期金融市場最大風險是,美元可能盛極而衰。本文根據近期全球經濟金融會議,研究主要講者之論述後判斷︰一、如未有再次升息預期,則美元指數即將盛極而衰。二、本文以短期兩者時間序列(Time Series)樣本研究發現,美元利率指標對美元指數敏感程度(Sensitivity Degree)為1.529;美元利率之替代指標為,美國政府10年期公債殖利率。三、匯率與利率互動的確符合「國際金融學」之「利率評價理論」。四、美國聯準會(以下皆稱:Fed)非寬貨幣政策,對相關市場影響期間約為半年。目前全球商品指數、油價價格之亂象,最遲將在2016年6月暫告一段落;在此之前多應有跌深反彈機遇。

本文最重要的判斷根據為,前Fed主席柏南克(Ben Bernanke),在2016年香港「亞洲金融論壇」(以下皆稱:AFF)演說中提及:一、Fed在執行「量化寬鬆貨幣政策」(以下皆稱:QE)時,擔心的風險並不是通貨膨脹(Inflation),而是通貨緊縮(Deflation)。二、如圖一,雖然全球金融市場常用,CBOT期貨交易所的編制「美元指數」做匯率避險工具;目前該指數值一直還在接近100點之下徘徊,但以美國Fed的「貿易權重加權美元指數」(Trade Weighted US dollar Index),數值已達125.4點以上;柏南克舉次而言:美元已經過度強勢了。

貳、柏南克在 AFF論壇「話中有話」?!

不曉得柏南克這是在吐真言;還是繼續是在為Fed的QE政策辯護。本文再贅言一次,根據總體經濟學「菲利普斯曲線理論」(Phillips Curve Theory),QE政策就是犧牲物價穩定、換取失業率降低;通貨膨脹是在此理論下之必然發展,但如今事實卻顯然已演成反向的通貨緊縮。若用正面心態詮釋,則會赫然發現柏南克言談中,已隱含對2008年全球金融風暴遠憂。就是Fed當時可能已經判定,這是一場足以讓經濟長期衰退的金融風暴。而QE政策只是延緩其衰退時間,讓生產者、政府預算、消費者多有足夠充份調整空間與時間;因此做出權衡貨幣QE政策。當時Fed與柏南克主席多有著,明知不可為而為之的決心。

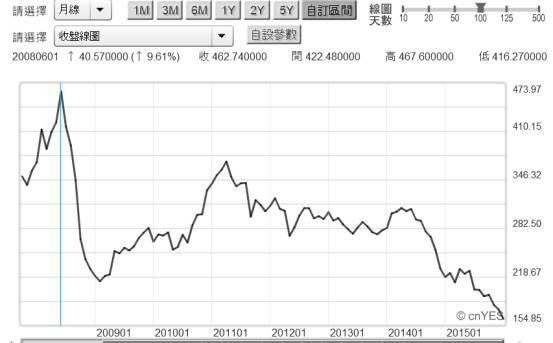

(圖二:TRJ全球商品指數,鉅亨網首頁)

[NT:PAGE=$]

的確由QE所掀起的能量,已經讓美國就業、與全球金融市場起死回生;但也引發美元利率快速下降,全球貨幣匯率劇烈波動。美元是SDR貨幣中最為通用貨幣,芝加哥期貨交易所CBOT與CME,石油、黃金、白銀、黃豆、小麥、玉米、咖啡等等,全球主要商品價格多用美元計價。也因此美元貨幣的發行者Fed,其貨幣政策不只會影響美國,也影響全球金融、貴重金屬、商品市場。透過這些市場價格變化,就足以改變全球民眾日常生活。如近期一跌再跌、比股票崩盤還駭人的油價,就足以讓全球汽車使用者大鬆一口氣。沒有造就通貨膨脹、卻形成通貨緊縮,這已是無可再強力挽回事實。而這些市場的趨勢與商機、或多頭風險已煙消雲散,漸漸成為昨日黃花。

(圖三:北海布侖特原油周曲線圖,鉅亨網期貨)

從柏南克主席談話中很容易發現,目前最嚴肅問題已是他所說的,美元貿易加權指數太強了;強勢美元還能繼續?它會反轉、對一籃子貨幣貶值?貨幣與基金投資者,平常就相當關注全球主要貨幣匯率變動。消費者關心美元是否持續升值,想轉換一些強勢貨幣,以備出國旅遊或求學需求。投資機構非常在意,國際投資的匯率變動風險。自2009年3月後,Fed及SDR所屬準備貨幣國家央行,陸續進行QE政策;貨幣匯率變化引發一連串生活與投資、貿易行為改變。

叁、柏南克「強勢美元說」可能引發全球外匯市場對沖基金蠢動!

除上述油價劇跌外;如果一年前買進以美元計價保單的要保人,也常問新台幣會繼續貶值?因為未來若再以美元繳交保費,他所需要付出的新台幣費用可能更多。而投資歐元區債券投資機構,其董事會也常問:到底歐洲央行(以下皆稱:ECB),還要再進行那一些寬鬆貨幣政策?該金控在歐元區的金融投資,是不是會被歐元貶值害慘?匯率變動受到QE貨幣政策影響很深。探討美元匯價變動關鍵因素,藉由「美元指數」與「美國貨幣政策」互動,可找出「利率評價理論」下,匯率與利率變動關係;或許能找到部份關鍵因素,由此做為推測未來美元匯率變動趨勢判斷準則;認真尋找到釣魚工具,可用它去找到漁獲。

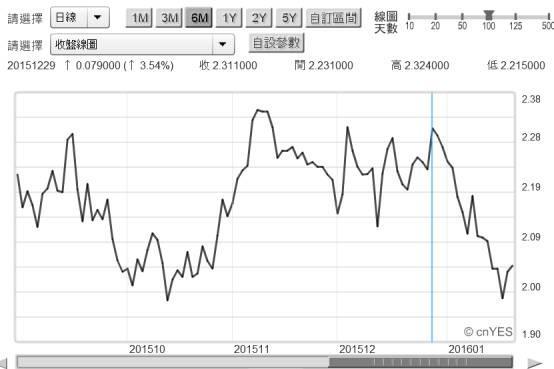

(圖四:美國政府10年期公債殖利率日曲線圖,鉅亨網債券)

[NT:PAGE=$]

檢視圖四,美國政府10年期公債殖利率日曲線;這波殖利率最高峰為2015年12月29日的2.324%。在這之前有,2015年12月17日的Fed升息政策宣告。在這之後則發生,全球最大新興國家,中國人民幣短期匯率波動,及全球各國股市大跌。美國債殖利率由此向下,一路跌到2016年1月19日1.984%。在此階段中,全球貨幣市場資金可能避險到,被公認為最安全的美國公債市場中;造就公債市場短期多頭行情。這對應到2015年12月17日,Fed升息政策不啻為利空出盡。債券價格與公債殖利率反向而行,殖利率下降代表公債價格上揚,Fed的升息一碼並沒有、或是還沒有拉高美元貨幣市場利率。在非寬鬆政策下,貨幣市場反而回到之前寬鬆情境中。若以總體經濟學傳統理論,這樣的發展可詮釋為,在非寬鬆貨幣政策下,貨幣市場「可貸資金」(Loan able Fund)並沒有縮減。貨幣市場均衡利率是資金需求與資金供給,就是可貸資金供需雙方的交會。

肆、本文以利率評價說驗證出:美元指數與利率互動準則(Principals)!

2014年11月Fed的QE政策完全退場後,美國10年期公債殖利率也是由,2014年12月22日的2.256%,急跌到2015年1月26日的1.646%;這一段跌幅比2015年12月17日,升息事件影響效應更搶眼。由這兩次殖利率變遷所對應事件過程,足以見到當市場預期事件已兌現後;還談不上是緊縮貨幣政策時,它對市場利率並沒有提高影響效應。市場利率提高,將使可貸資金成本拉高,銀行體系會有利差擴大。但現在卻發現,以市場利率指標、即公債殖利率變化方向,見到的是非寬鬆政策的負面效果;就是市場利率並沒有受非寬鬆政策影響。但相對地由美元指數檢視,卻非常清楚見到2014年7月開始,美元指數一路上揚。由此變化豁然見到,匯率與利率指標的互動變遷的確一如國際金融理論所述;吻合「利率平價理論」(IRPT,Interest Rate Parity Theory)。IRPT理論認為,兩國遠期外匯與現貨價格差距等於兩國利差。在利率評價邏輯下的美元指數變化,若排除一個關鍵外部因素,就是ECB長期極度寬鬆貨幣政策;其餘就可能是利率的影響成份。對美元指數影響最大的兩個因素為,Fed與ECB的貨幣政策。

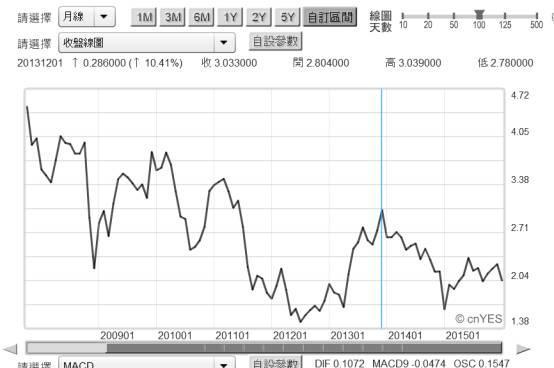

(圖五:美國政府10年期公債殖利率月曲線圖,鉅亨網債券)

以同一個期間做比較,也可見到美元利率對匯率敏感度。美元指數、就是美元匯率顯著起升時點,是在2014年6月30日、指數為80.269;而到目前最高點數為100.33點,是發生在2015年3月9日。以80.269點為基礎,則升值幅度計算為:(100.33-80.269)/80.269=24.99%。而對照美10年期公債殖利率變化,2014年6月30日時公債殖利率為2.664%;2015年3月9日,10年期債殖利率為2.224%。在這段期間中,10年期債最低殖利率為1.646%,發生時間點在2015年1月26日。以此繼續推進美10年期債殖利率,其最大下跌幅度計算過程與結果為:(2.664%-1.646%)/(2.664%)=38.21%。

由以上的比對可以見到:一、美債券殖利率或市場利率下跌,代表全球資金向美元移動,尤其是流入比美元活或定期存款還穩定報酬的債券市場中;因此債券價格大漲、殖利率下跌。二、Fed非寬鬆政策對美元匯率的升值效果,落後約有42天或是1個半月,即2015年1月26日與2015年3 月9日的期間差距。就是美10年期債的殖利率下降後、底部先行發生,而美元指數上揚到最高峰後、才緊跟在後。三、而要探討2014年6月30日,10年期債殖利率的相對高點,就要追溯到2013年5月中,Fed的「利率決策會議」(以下皆稱:FOMC)後,QE必然要退場宣告。該次Fed貨幣政策宣告,引發全球金融市場大震撼;美10年債殖利率由1.38%底部區翻揚,半年後、也就是2013年12月1日上揚到高峰3.03%。四、由此可見到,Fed貨幣非寬鬆或稱逆QE政策,對指標性公債殖利率影響;存續期間約近半年,就是需要半年時間才能將利空消化。由此可能也預見,2015年12月17日Fed升息對金融市場負面影響,也至少要到2016年6月中前後才會退散去。五、雖然現在可能尚未有充份證據驗證,2015年底至2016年初人民幣匯率波動,離岸人民幣(CNH)與在岸人民幣(CNY)價差套利波動,及全球開年股災原因並非完全是2015年12月17日Fed升息宣告;因為FOMC的升息一碼並非出乎預期。但在升息宣告後美元指數不升反跌,這至少足以說明該次宣告並非「升息循環」之始。

[NT:PAGE=$]

伍、結論:美元指數可能盛極而衰?

本文不揣淺陋驗證出,美元指數與利率互動參考準則:一、2013年5月中Fed宣告QE退場,美10年期債殖利率在2013年12月達最高峰3.03%。Fed緊縮貨幣政策宣告,對殖利率打擊的期間為半年。二、如將2015年12月17日,FOMC升息一碼視為非寬鬆政策宣告;則其對商品或金融市場負面效應,將在半年後結束、恢復正常趨勢。這種恢復效應可能會顯現在,目前跌深的油價、商品指數之上;這些市場無論是長空與否,多有均數復歸(Mean Reversion)機會。三、若以同一時間美元升值幅度為24.99%,而美10年期公債殖利率下跌幅度為38.21%。仿個體經濟學常用敏感度分析、美10年期公債殖利率對美元指數「敏感程度」的計算過程與結果為:38.21%/24.99%=1.529。就是10年期債殖利率下跌1%,美元指數升值幅度1.529。四、Fed非寬鬆政策對美元匯率的升值效果,落後約有42天或是1個半月。CNH與CNY的套利、與香港聯繫匯率不安風潮,是全球新興市場貨幣貶值波動終結;接下來演變可能是,新興市場貨幣匯率逐漸回溫,美元指數由近100點轉弱。五、對美元指數影響最大的兩個因素為,Fed與ECB的貨幣政策。(特別提醒:本文為財金專業學術研究分享,非金融市場投資建議書;不為任何引用本文,為貨幣匯率、商品行銷或基金投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇