霸菱:非投資等級評論

霸菱投顧

環境背景:波動升溫,但未出現全面性拋售

年初時,市場原本預期經濟成長與政策基調將偏向支撐,但情勢很快就出現變化。

• 地緣政治風險成為市場核心變數:伊朗戰事推升能源價格波動,也再度提高通膨與全球成長前景的不確定性。

• AI 與軟體產業的重新定位仍值得關注;但整體而言,市場焦點更集中在地緣政治與政策等總體議題。

• 各區域景氣動能出現分歧:歐洲結構上對能源帶動的通膨與政策限制更敏感;美國則更容易受到科技題材情緒變化影響。

在上述背景下,非投資等級債券與槓桿貸款的表現仍算穩健。市場並未出現全面性拋售,而是局部走弱;相較新聞風險的規模與頻率,利差擴大幅度仍有限。這反映出市場雖偏保守,卻也不願大幅降低曝險——與經濟在多次風險事件下仍展現韌性的情況相互呼應。

基本面:整體穩健,但壓力集中在少數區塊

即使總體環境更趨動盪,非投資等級市場整體基本面仍維持相對穩健。

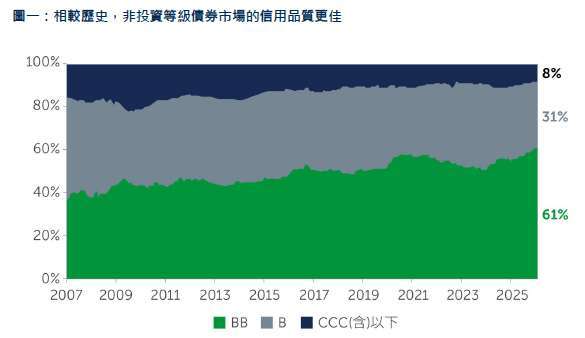

• 相較過往景氣循環,目前市場的信用品質結構更佳:BB 級發行人占比較高,而壓力最大的 CCC 級占比相對有限 (見圖一)。此一結構有助於支撐整體市場穩定,並可望持續提供抵禦波動的緩衝。

• 企業獲利整體仍具支撐:終端需求具韌性,加上企業仍保有一定的定價能力。

• 資產負債表方面,也仍受惠於相對可控的利息負擔與槓桿水準。

不過,市場的分歧度正在上升。

• 部分景氣循環型產業 (如建材、化工) 在併購活動熱絡期間提高槓桿,近期已開始浮現壓力。

• 在美國,部分軟體發行人仍是市場關注焦點:在競爭壓力持續之際,投資人也把潛在的 AI 風險納入長期商業模式的定價。

整體來看,上述領域在非投資等級市場中的占比仍屬相對有限,因此對指數的影響也較為可控。

展望後市,市場對違約的預期大致維持穩定。債券與貸款的壓力指標顯示,違約率可望維持在近期水準,並低於長期平均 (見圖二)。雖然不排除違約率小幅上升,但即便上升也是從相對低檔起步,且可望由目前的票息收入部分抵銷。

技術面:持有人結構雖在變動,供需仍大致平衡

從供需面來看,市場展現的韌性其實比新聞標題所述的更強。債券與貸款的初級市場仍維持開放;新發行落在可改善進場價位、且不致破壞整體市場穩定的區間。

當前環境的一大特色,是公募與私募信貸市場的關聯正在改變。先前部分非上市私募信貸產品出現贖回,一度引發資金可能外溢至流動性市場的疑慮;但我們並未觀察到明顯的被迫賣出,也沒有證據顯示貸款因此轉弱。事實上,貸款市場今年以來的報酬在 3 月轉佳 (見圖三)。較可能的影響反而更為細微:過去在波動期間常扮演邊際買方的私募信貸,近期提供的需求支持變得不如以往穩定。

在槓桿貸款市場中,CLO 的動向依然是關鍵。由於 CLO 在持有結構與增量需求上都具主導性,貸款定價也愈來愈受評等、產業與交易結構等「資格條件」影響。這使部分 B 級與 CCC 級貸款持續承壓,價格有時甚至跌至低於基本面合理範圍。雖然這些動態推升市場分歧,但多半反映的是結構性限制,而非整體信用惡化。

投資機會:更仰賴相對價值與個別信用挑選

在信貸市場定價分歧加大的情況下,投資機會愈來愈取決於相對價值、資本結構位置與個別信用挑選,而不是單純承擔整體市場風險。近期市場展現韌性,也降低了「不加選擇地加碼風險」的急迫性,反而凸顯耐心與選擇性的價值。

債券與貸款各有吸引力;而最具說服力的切入點,往往出現在:近期價格波動主要反映技術面或總體壓力,而非基本面惡化的標的。

非投資等級債:用更好的品質,鎖定更高的潛在收益

• 在政府公債殖利率走高、波動反覆的背景下,非投資等級債的整體收利率隨之上升;即使在較高信評債券,收益也更具吸引力,而存續期間仍相對短。

• 這樣的「重設」有助於投資人更有選擇地布局,降低為了追求收益而被迫買進較低信評的壓力。

• BB 級與部分優質 B 級發行人相對突出,特別是商業模式穩健、槓桿可控,且再融資能見度較高者。

整體而言,非投資等級債在市場因不確定性而調整之際,提供兼具收益與下檔韌性的組合,讓投資人有機會在不明顯犧牲收益的前提下,提升投組品質。

貸款:浮動利率加上擔保是優勢

槓桿貸款之所以仍具吸引力,主要在於其在資本結構中屬優先擔保地位,且多為浮動利率;在利率敏感度較低的情況下,仍能提供相對較高的當期收益。

在由 CLO 驅動、分歧加劇的市場裡,投資機會更需要回到個別發行人層級去找,而不是只靠廣泛配置。部分貸款因交易結構或資格條件限制,落在 CLO 可投資範圍之外;即使基本面穩定,也可能以折價交易。對能逐案評估信用風險的投資人而言,這類標的可能帶來更具選擇性的機會。

非投資等級市場:下一步怎麼看

相較年初的預期,非投資等級市場如今處於更複雜的環境,主要受到地緣政治不確定性、利率預期變化與部分產業挑戰影響。雖然成長動能(尤其是美國)仍具韌性,但通膨風險看起來並未消退,反而有升溫跡象,進一步推升整體固定收益市場的利率波動。儘管多空因素交錯,市場的核心體質仍然健全:信用品質相對穩健、違約風險可控,以及收益水準仍具吸引力。

同時,市場分歧度持續拉大。未來的機會可能不再主要由整體市場 beta 所主導,而是更聚焦在個別發行人的基本面與資本結構差異。保留彈性與進退空間非常重要。市場或許會出現更好的進場點;要把握這些機會,關鍵在於持續追蹤、嚴謹的信用挑選,並在波動帶來更明確的市場錯價時,能夠果斷出手。

TW26-5386071

霸菱證券投資顧問股份有限公司 獨立經營管理 一百一十四年金管投顧新字第零零捌號

地址:台北市信義區信義路五段 7 號 55 樓 A 室 (台北 101 大樓) 電話:0800-062-068

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本基金無受存款保險、保險安定基金或其他相關保障機制之保障。基金投資可能產生的最大損失為全部本金,投資人需自負盈虧。如因基金投資產生紛爭,投資人可先向本公司提出申訴,投資人不接受本公司申訴處理結果或未在三十日內處理回覆時,投資人可在處理結果或期限屆滿之日六十日內再向「金融消費評議中心」申請評議。所提供之資料僅供參考,此所提供之資料、建議或預測乃基於或來自相信為可靠之消息來源。然而,本公司並不保證其準確及完整性。該等資料、建議或預測將根據市場情況而隨時更改。本公司不保證其預測將可實現,並不對任何人因使用任何此提供之資料、建議或預測所引起之損失而負責。本文之經濟走勢預測亦不代表相關基金績效,基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人可至境外基金資訊觀測站中查詢。基金投資涉及投資於新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。本資料可能載有根據霸菱資產管理現時的意見、預期及預測而作出的前瞻性陳述。本公司並無責任更新或訂任何前瞻性陳述,而實際結果可能與前瞻性陳述所預期者有重大差異。本基金經金管會核准或同意生效,惟不表示絕無風險。由於非投資等級債券之信用評等未達投資等級或未經信用評等,

BARINGS.COM | 7

且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重。

- 掌握全球財經資訊點我下載APP

延伸閱讀

- AI晶片掀史上最大融資潮?Citadel:科技巨頭2028年前恐發債逾5000億美元

- AI燒錢才剛開始!科技業恐再借5000億美元買晶片

- 投資人的通膨時代投資指南!法興銀行列「7大」抗通膨資產

- AI燒錢燒到債市!科技巨頭狂砸資本支出、債券投資人開始擔心了

- 講座

- 公告

上一篇

下一篇