The information:台積電可以買了

鉅亨網新聞中心

台積電 (TSM-US) (2330-TW) 在面對美國不確定政策的背景下,仍展現出長期投資價值。根據科技媒體《The Information》的一篇文章,儘管台積電面臨地緣政治風險,但其在人工智慧領域的關鍵地位使其具有吸引力。

該文章提到,人工智慧的發展高度依賴輝達 (NVDA-US) 的晶片技術,而輝達的晶片製造則離不開台積電的支援。從長期投資的角度來看,台積電展現出比輝達更具吸引力的佈局價值。

在人工智慧浪潮的推動下,台積電和輝達的股價曾經同步上漲,但今年卻遭遇了回調,部分原因是川普政府關稅政策的不確定性。隨著川普本周宣布暫停貿易爭端,市場情緒回暖,帶動晶片股反彈,台積電在一周內漲幅近 9%。然而,兩家公司年內的累積跌幅仍超過標普 500 指數,反映出市場對半導體板塊的集體估值修正。

台積電的結構性優勢可能被投資人低估。目前的估值水準、關稅政策影響有限以及產業競爭格局的演變,共同構成了其利好因素。桑伯格投資管理公司的肖恩 · 孫指出,若認可人工智慧將引發全球性變革,那麼所有 AI 晶片都需透過製造環節落地,而台積電正是目前唯一具備大規模先進製程量產能力的供應商。

即便美國最終實施相關稅率,對台積電的影響將較為有限。由於其生產的晶片是 AI 資料中心不可或缺的基礎硬體,這種不可替代性使其具備較強的抗壓性。台積電在 4 月 17 日的財報會議中強調,主要 AI 客戶的訂單需求穩定,並維持 2025 年 AI 晶片收入翻倍的預期。

產業動態也釋放出正面訊號,微軟 (MSFT-US)、Alphabet(GOOGL-US)、Meta(META-US) 等 AI 技術主導企業近期均承諾維持今年的研發投入力度,這為台積電的訂單成長提供了持續性支撐。財務數據顯示,台積電 4 月營收突破 110 億美元,年增 48%,預計未來五年將維持近 20% 的年複合成長率。

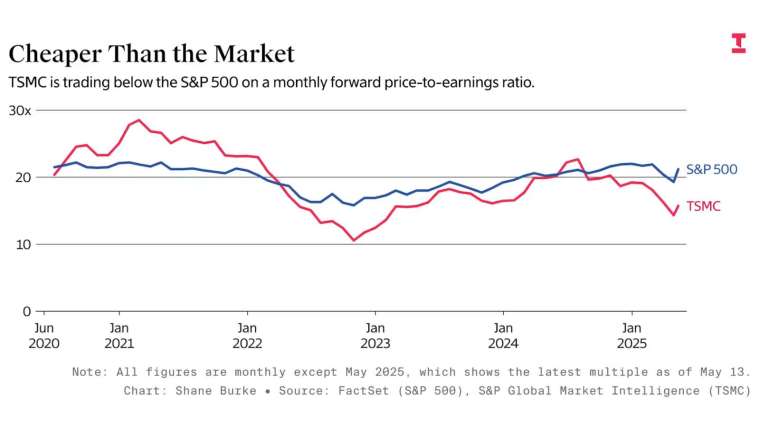

相較於輝達 30 倍的前瞻市盈率,台積電 15.7 倍的估值水準顯得更具吸引力。新紀元基金創辦人理查德 · 亞爾茨指出,考慮到台積電未來五年的成長動能,其當前估值完全具備投資價值。儘管輝達因更高的利潤率享有估值溢價,但台積電在產業生態中佔據更基礎性的戰略地位。

台積電的技術護城河是其核心競爭力。作為全球唯一實現 5 奈米及以下先進製程量產的代工廠,台積電的市佔率預計將從 2023 年的 60% 提升至 2024 年末的 67%。西恩孫強調,半導體製造有顯著的世代壁壘,企業在技術迭代滯後時將永久失去競爭資格。這種先發優勢使得台積電能夠承接 Google、亞馬遜 (AMZN-US) 等競爭對手自研晶片的代工需求,形成「贏家通吃」的產業格局。

然而,台積電仍需應對多重挑戰。產業週期性波動特徵明顯,資本密集屬性使其難以快速應對需求變化。但桑伯格團隊認為,這種週期性波動已使台積電股價較內在價值存在折價,長期投資者應關注其跨越產業週期的能力。

地緣政治風險是最大的不確定因素。如果台海局勢升級導致生產中斷,將引發全球半導體供應鏈危機。但亞爾茨指出,目前股價已部分反映此類極端風險,實際估值折扣可能超出合理範圍。為了分散風險,台積電計畫在未來四年在美國追加投資 1,000 億美元,其中亞利桑那州六座晶圓廠將承擔近三分之一的先進製程產能。同時,其歐洲首座工廠已啟動建設,日本工廠也進入量產階段。

儘管海外設廠可能會攤薄利潤率,但分析師普遍認為,憑藉技術壟斷地位,台積電可以透過適度提價轉嫁成本壓力。這種議價能力源自於其在先進製程領域的絕對主導地位,客戶在面臨技術迭代壓力時,往往更傾向於接受合理的溢價。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 鴻海、台積電獲利了結? 下一個獲利翻倍的黑馬股是「它」!

- 美中關稅釋利多 輝達、台積電ADR飆 七巨頭狂增8000億美元市值

- 本週避開台積電、鴻海等權值股 往CPO、BBU布局 為什麼?

- 台積電4月營收再創高、新台幣轉貶、三讀通過國定假日再+5 本周大事回顧

- 講座

- 公告

上一篇

下一篇