〈財報〉半導體業風向球德儀財測不佳 盤後股價摔超4%

鉅亨網編譯羅昀玫

堪稱半導體風向球的類比晶片大廠德州儀器 (TXN-US) 週二 (23 日) 預測本季營收低於華爾街預期,理由是汽車和工業領域疲軟,德儀股價在盤後交易中下跌超過 4%。

由於全球製造業活動依然疲軟,工業客戶需求已減弱,加劇汽車領域的疲軟,而德儀營收的最大組成來自工業機械和汽車製造商,這也預告德儀工業和汽車領域的疲軟態勢進一步擴大。

德儀週二預計 2024 年第一季營收在 34.5 億美元至 37.5 億美元之間,而分析師平均預期為 40.6 億美元;預計本季每股純益為 0.96 美元至 1.16 美元,同樣低於分析師預期 (1.41 美元)。

德儀法說會上,高層表示,需求環境仍然疲軟,他們預計客戶將持續去除晶片庫存。

德儀 (TXN-US) 週二收低 0.28% 至每股 174.34 美元,受到低於預期的財測打擊,德儀盤後股價摔超過 4%,今年迄今累計漲幅達 3.00%。

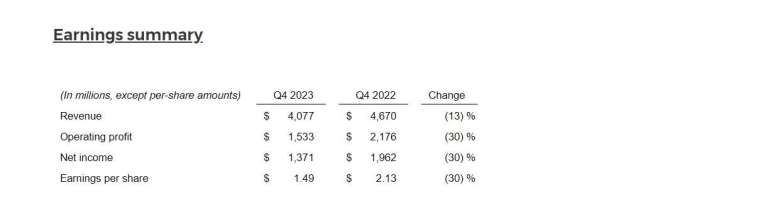

德儀 2023 年 Q4 財報關鍵數據 v.s. 分析師預期

- 營收:40.8 億美元 (年減 13%) v.s. 41.1 億美元

- 營業利益:15.3 億美元 (年減 30%) v.s. 15.6 億美元

- 每股純益:1.49 美元 (年減 30%)v.s. 1.47 美元

德儀是世界上最大的類比與嵌入式晶片製造商,終端應用領域範圍廣,擴及半導體產業的各個領域,可作為半導體產業和經濟的風向球。

部門別營收來看:

- 類比技術 (Analog):營業情收為 31.2 億美元,年減 12%

- 嵌入式處理器 (Embedded Processing):營業收入為 7.52 億美元,年減 10%

德儀總裁兼執行長 Haviv Ilanm 於財報聲明中表示:「在去年第四季,我們經歷整個工業領域的日益疲軟和汽車行業連續下滑。過去 12 個月,公司營運現金流為 64 億美元,再次凸顯我們業務模式實力、產品組合的品質以及 300mm 類比生產的優勢。同期,我們自由現金流為 13 億美元。」

德儀一貫不提供任何長期預測或預測客戶需求何時反彈,但財務長 Rafael Lizardi 指出,當前危機與以往不同,不同的市場部門在不同時間收縮,而不是同時收縮。好比工業相關需求連三季下降,相比之下,汽車產業才剛開始萎縮。他指出,對個人電子產品的需求先前曾大幅下滑,但現在需求更加穩定。

該公司去年全年淨利達 65.1 億美元,即每股 7.07 美元,全年營收為 175.2 億美元,營業利潤為 73.31 億美元。從收入組成來看,工業占比最大佔 40%,其次是汽車佔 34%,個人電子產品佔 15%,通訊設備佔 5%,企業系統佔 4%,其他佔 2%。

這出現一個值得注意的趨勢,工業和汽車領域合計佔德儀營收的 74%,標誌著比前一年大幅增長 9 個百分點,與 2013 年報告的 42% 相比顯著上升。公司高曾強調對工業和汽車的戰略重點,因為這是類比和嵌入式技術的機會和需求不斷增加的證明。

Summit Insights 分析師稱,汽車製造商將在本季持續去除晶片庫存,但情況將在下半年恢復正常。 德儀上季汽車領域銷售額下降 4-6%,大部分營收仍來自向工業設備製造商銷售晶片,但在第四季,該領域營收下滑 14-16%。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇